Esta semana el crecimiento ha vuelto a ser motivo de discusión, y ha habido cierto alivio al haberse detenido una política más para estimular la demanda, pero, con astucia, se ha llevando el eje del debate en torno a si hay desaceleración o no, cuando, en realidad, la discusión está en cómo prepararse para una crisis generalizada y que ya es inminente. Esto lo dije ya en 2013 al publicar La débil tesis gubernamental del crecimiento, pero vamos a actualizarnos:

- El problema siempre estuvo en el mismo modelo, que no se sostiene ni siquiera con precios petroleros altos, y que fue algo que demostraron, sin ir demasiado lejos, Venezuela, Argentina y Brasil.

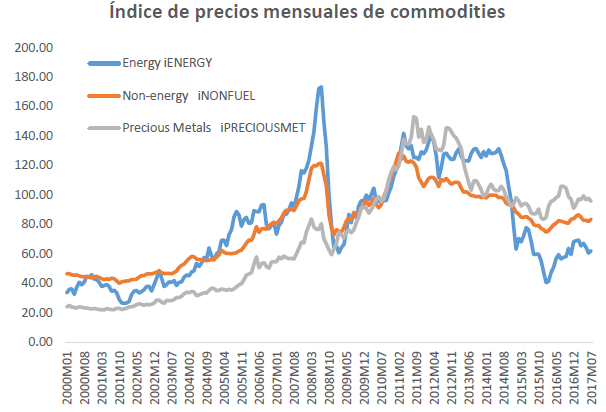

- Para 2013 los precios de materias primas habían caído, pero aún se mantenían por encima del promedio de los anteriores 6 años. Los precios petroleros cayeron recién en 2014, pero la desaceleración empieza en 2013 por el propio agotamiento del modelo.

- Sí, el crecimiento se debió al estímulo de la demanda interna, pero no existe economía en el mundo que resista ese modelo. Tarde o temprano los recursos de los demás se terminan, y hay que volver a producir competitivamente.

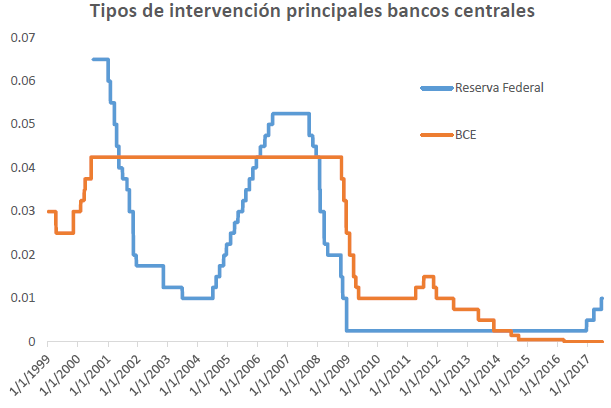

- Cuando los precios de materias primas cayeron por primera vez en 2009, se estimuló aún más la demanda y volvimos a crecer, pero no fue por mérito del Gobierno, sino de la Reserva Federal, que hizo rebotar los precios con su NIRP y su Quantitative Easing. Pues fue de ahí que con el rebote de precios se atribuyeron un éxito ajeno y construyeron el discurso de que el estímulo de la demanda interna funciona y que estamos blindados ante crisis externas.

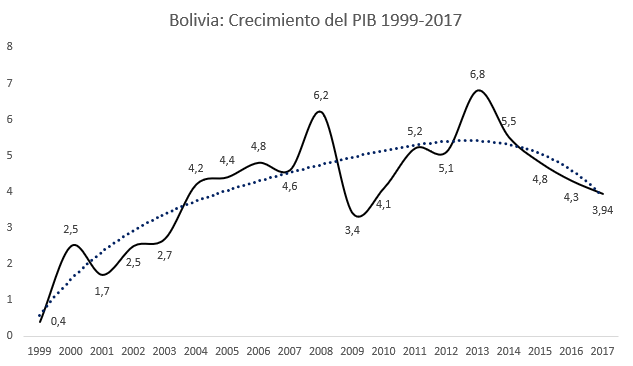

- Hoy crecemos a los niveles más bajos en 7 años, es decir, cuando recibimos el coletazo de la caída de Lehman Brothers, pero hoy, sin enfrentar crisis semejante, las condiciones para asumirla son radicalmente distintas.

- Si hoy hubiera un nuevo Lehman el estímulo de la demanda nos hundiría todavía más, porque fue justamente lo que nos llevó a donde estamos en primer lugar: en 2008 Bolivia tenía cuentas positivas en balanza comercial, de pagos y fiscal, pero hoy la figura es exactamente la opuesta, y el indicador más preocupante es el del déficit fiscal, que hoy roza el muy abultado 8%, por haber seguido con la eterna política del stimulus spending.

- Si el déficit sigue siendo financiado con cargo a deuda pública interna y externa, la fuente podría terminarse en cualquier momento (los principales bancos centrales están incrementando tasas y reduciendo sus balances), entonces recurrirán a la devaluación cambiaria para el autofinanciamiento de un presupuesto que con seguridad todavía buscará seguir gastando a niveles récord en 2018, y las consecuencias serían inimaginablemente peores que en 1985.

- Con desaceleración continua desde 2013, aún creen que la crisis no es una amenaza porque, al aumentar todavía más el gasto público, aumentaría el crecimiento, por tanto, la recaudación y, finalmente, la reducción del déficit, pero esto jamás, jamás ha funcionado ni va a funcionar, ni en Bolivia ni en Júpiter.

- Hoy no hay tal crisis internacional. La crisis es para los gobiernos petróleo-dependientes e hipertrofiados en sus atribuciones y competencias sobre la economía. La caída de precios petroleros es buena para la libertad económica. Por eso urge el ajuste, pero más aún la reforma estructural.

En 2013, decir que sólo queda prepararse para lo inevitable podría haber resultado innecesariamente alarmista, pero esto es una realidad cada vez más irrefutable con cada día que pasa. Afortunadamente, desde entonces me dedico a ayudar a la gente a preservar su legítima capacidad de generación de riqueza en el largo plazo, advirtiendo una pronta transferencia forzosa de riqueza primero, y, luego, invirtiendo inteligentemente en el exterior con la estructura que sólo las mejores legislaciones permiten, y junto a los mejores vehículos y gestores de inversión posibles.

Si necesita mi asesoramiento personal escríbame un máximo de tres párrafos explicándome su situación, y pronto le responderé.