Todas las burbujas explotan, pero no espere confirmar la teoría

Las burbujas de activos han estado presentes en toda economía al menos desde la manía de los tulipanes hace 400 años en Holanda. Cuenta una de las versiones de la historia, que alrededor de la primera mitad del siglo XVII, durante el “siglo de oro” de grandes conquistas y emancipación alrededor de todo Occidente, debido a su rareza y escasez, las flores de tulipán se convirtieron en un símbolo de la abundancia holandesa de la época, pero el auge especulativo no fue por la flor en sí misma: al ser muy delicada, no puede ser removida de la tierra de cualquier manera y en cualquier momento, sino que, además, el derecho a removerla cuando sea preciso debe ser suscrito en un papel por los directos involucrados en todo el proceso.

El problema surge cuando ese contrato es falsificado, multiplicado y puesto en circulación para el intercambio indirecto de otros bienes y servicios en forma de dinero, que representa una cantidad de tulipanes mayor a la que realmente existe, provocando una inflación sostenida, un auge económico artificial, y una burbuja de activos. ¡99 tulipanes llegaron a cotizar en €15.000 actuales!

El auge derivado de la especulación sobre la cantidad de tulipanes llegó a su fin solamente cuando en el comercio de bulbos alguien confundió uno de ellos con alguna fruta, descubriendo que lo que se intercambiaba con los certificados de tulipán había excedido ampliamente su número y valor real, y que, por tanto, todo el resto de bienes y servicios en la economía que de su especulación derivaron, incluyendo su proyecto de emancipación continental, debía desplomarse inexorablemente.

Evitar que esto suceda es parte de otra discusión para otro momento, pero al menos desde la Gran Recesión se ha recurrido sistemáticamente a una de las teorías y metáforas explicativas más ajustadas, el cisne negro, para sostener que el inicio de una crisis por la explosión de una burbuja es imposible identificar y anticipar porque se trataría de evento altamente improbable que generalmente no podemos predecir, ni siquiera explicar completamente, si no es solamente en retrospectiva.

Con esto, no habría economista que se precie de ser serio si es capaz de identificar una burbuja de activos y además predecir el momento, lugar y el detonante exacto de su explosión, aunque tampoco el que la niegue categóricamente, pero es más que suficiente saber que si hay una especulación extraordinaria sobre ciertos activos por los ingresos que genera antes que por su función real y generación de valor real, entonces se trata de una mala inversión, de una mala asignación de recursos que genera pérdida tarde temprano, incluso si el comportamiento de su precio histórico no se ha disparado. Como decía Benjamin Graham, maestro de Warren Buffett, precio es lo que pagas, valor es lo que obtienes.

Hoy en día, al tener la prerrogativa de expandir la base monetaria por encima de la cantidad de ahorro real disponible en una economía, es decir, de crear inflación y expandir el crédito arbitrariamente, quienes generan auges insostenibles o burbujas de activos específicos de manera sistemática son los gobiernos a través de sus bancos centrales. En Bolivia, aunque el el auge artificial no es explicado enteramente por su expansión crediticia, ésta sí que está jugando un rol cada vez mayor en la política de hiperestímulo de la demanda que es fundamental, sobre todo en su pretensión de utilizarlo como compensación de la caída de ingresos por exportación de hidrocarburos y minería.

Veamos. En Bolivia se presume de crecer a tasas chinas, pero es justamente China el caso paradigmático de burbuja y sobrecapacidad productiva por estímulo de la demanda más grande que hay y que se haya conocido, con cargo a un crecimiento del crédito que en determinado momento alcanzó el 25% anual que también alcanzó Bolivia, pero que, al igual que en todo lugar donde se ha intentado esta fórmula mágica (o demagógica) para crecer, está destinada a fracasar. Todas las burbujas explotan.

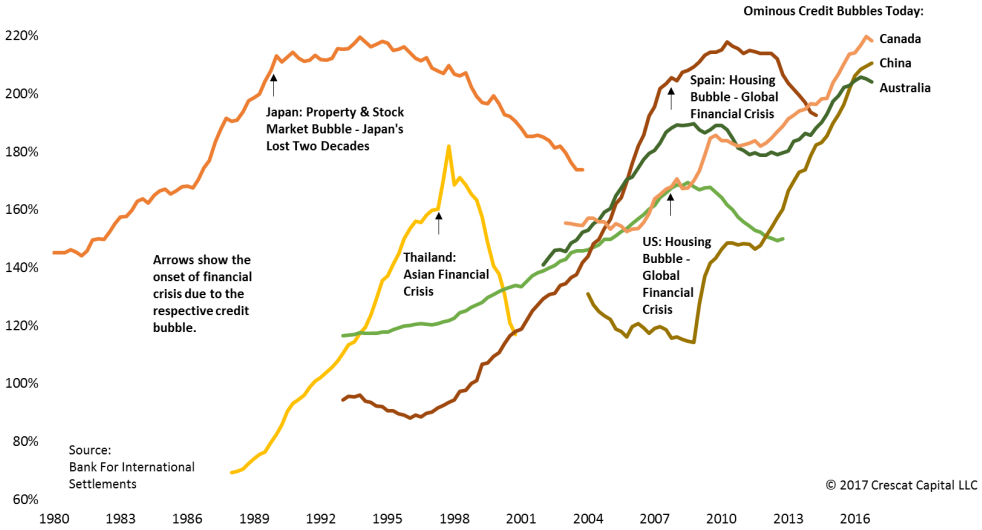

Credit Bubbles by Country then and now: Household + Corporate Debt as % of GDP

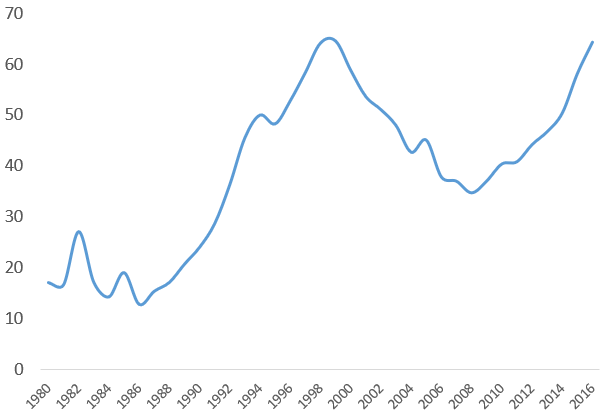

Bolivia: Crédito doméstico al sector privado como porcentaje del PIB

Fuente: elaboración propia con datos del Bank for International Settlements-BIS.

Aunque todo apunta a que no, espero estar equivocado, pero está claro que una cosa es crecer rápido y otra crecer de manera sostenida. Una cosa es hacer plata y otra hacer empresa generando valor de mercado. Una cosa es querer ver sólo lo que uno quiere ver, y otra es pretender pintar una mula para luego venderla como un unicornio. Bolivia crece, pero la cantidad de valor que se destruye en relación a todo lo que le terminará costando hacerlo a la fuerza, no tiene precedentes.

No espere a confirmar la teoría, porque será demasiado tarde. No espere que la historia se repita. Es mejor adelantarse un año, que decidirse un minuto tarde. No pretenda quedarse con el último centavo que quede en el mercado. Si necesita de mi ayuda personal para prever la explosión de una enorme burbuja de activos en Bolivia, póngase en contacto conmigo ahora explicando brevemente su situación, y pronto le responderé.