Cómo seleccionar los mejores fondos de inversión

“Para tener éxito invirtiendo es necesario entrar pronto, cuando las cosas están baratas, cuando hay pánico, cuando todo el mundo está desmoralizado.” – Jim Rogers

Quienes han tomado posición en renta variable más de corto plazo en el primer trimestre, parecen haber recogido buena parte de la rentabilidad de todo el año con casos que alcanzan hasta el 20%, pero con el incremento de la incertidumbre por una recesión sobre todo en la economía de la eurozona, que incluye malos datos del PMI manufacturero en Alemania, estos fondos parecen estar retirando estas posiciones iniciales a la espera de que la situación se aclare en las próximas semanas o incluso meses. Sin embargo, ¿vale la pena mantener posiciones en un fondo de renta variable de corto plazo, cuando lo recomendable es no asumir ninguna posición de renta variable menor a cinco años?

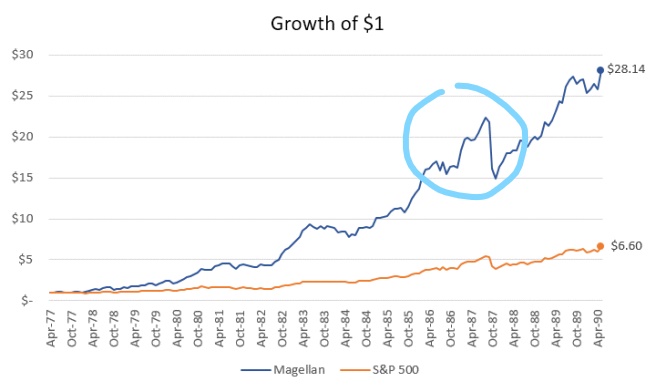

Considerando que la renta variable es siempre el activo más seguro y más rentable a largo plazo, los fondos que están abandonando sus posiciones en renta variable pensando en el corto plazo podrían perder, podrían estar cometiendo el error que señala nadie menos que Peter Lynch en experiencia propia con Fidelity Magellan Fund en los 80, ilustrado en la siguiente gráfica: aplicar en el corto plazo métodos de inversión diseñados para el largo plazo, no tener el herramental teórico ni cualitativo ni cuantitativo suficiente para interpretar las distintas fases del ciclo, salir en el valle para entrar en el pico, o simplemente vender barato y comprar caro.

Es cierto que hay señales cada vez más abundantes de que el cambio de ciclo alcista podría estar cerca, y por esto muchos fondos parecen estar replicando el temor generalizado que los mercados a su vez arrastran desde el último trimestre de 2018, pero esto simplemente podría estar confirmando lo que dice aquel viejo adagio: históricamente, sólo una gran minoría de fondos es capaz de batir el índice de referencia.

Por eso, ¿qué pasa si las acciones están infravaloradas por los inversores en general sin ningún motivo aparente? Si bien es cierto que los rendimientos pasados no constituye garantía alguna para predecir los rendimientos futuros, como puede observarse en la siguiente gráfica, la inversión ideal en renta variable de largo plazo parece ser ahora. No por nada inversores extraordinarios como Francisco García Paramés, Álvaro Guzmán de Lázaro y Fernando Bernad, cuentan con potenciales extraordinarios en sus carteras internacionales.

Entonces, ¿qué principios se puede seguir para seleccionar los mejores fondos de inversión? Ya habíamos adelantado algo sobre esto hace algunas semanas en, por ejemplo, 6 recomendaciones para invertir a largo plazo citando a Howard Marks y Jeremy Siegel. Ahora las extendemos.

- Lo primero es la selección de activos o conjunto de fondos con características determinadas que van a conformar el portafolio de inversión.

- Evidentemente, esta recomendación tiene un sesgo muy marcado en favor de la renta variable por ser el activo más seguro y más rentable a largo plazo. Este tipo de inversión está caracterizado, a su vez, por tener mucha volatilidad, pero no entendida por demasiado riesgo, sino por muchas oportunidades de rentabilidad en momentos tanto de sobre-optimismo (exuberancia irracional), como de exceso de pesimismo en la economía o los mercados.

- Al mismo tiempo, también es importante considerar la moneda en la que cotiza determinado conjunto de acciones, pues la inflación, dentro de un entorno macroeconómico, es un factor adicional de riesgo que no siempre está considerado por los inversores. Por ejemplo, BMW, que cotiza en euros en la bolsa alemana, vende más allá de las fronteras de Alemania y la eurozona, pero recoge el crecimiento global vendiendo en EEUU, India, China, Sudamérica.

- Una vez seleccionados los activos, es necesario someter esta selección a una evaluación cuantitativa en cuanto a la relación precio/calidad, estableciendo un margen de seguridad claro. Muchos de los gestores de este tipo de fondos buscan que ese margen de seguridad se encuentre entre el 8% y 10% de rentabilidad sobre flujo libre de caja, o que el beneficio que genera la empresa sea el 8 % de lo que la vale en bolsa y debe, y que además ese potencial tenga la capacidad de crecer cada año gracias a su calidad con marcados moats o ventajas competitivas.

- Más tarde, esos mismos activos o fondos seleccionados deben ser sometidos a un análisis cualitativo. Este análisis suele caracterizarse por contar con empresas que suelen ser consideradas como aburridas, porque los cambios de gestión tienen a lo largo de los años, pero, sobre todo, que cuente con gestores que destaquen y sean especialistas en su campo, que hayan ganado experiencia en momentos de crisis y además hayan tenido éxito estableciendo sus distintas estrategias.

- Y finalmente, una vez que se ha construido el portafolio de inversión de activos o de distintos fondos de inversión, es imprescindible evaluarlo y considerar su rebalanceo periódico. Lo más importante en este aspecto es saber que definirlo por la coyuntura constituye un error, porque implica hacer ‘timing’ con el mercado, lo cual va a estar sujeto a emociones. El objetivo de nuestra posición, en todo caso, es mantener intacta la relación riesgo/rentabilidad con fundamentos racionales, sin cambiar de posición o de selección de fondo a los 15 días de haber hecho todo el trabajo anterior, si las cosas simplemente tienen la apariencia de ir malhadadas por determinado evento de coyuntura. Hay que tratar de construir estrategias de inversión con un horizonte mínimo de cinco, y por qué no, hasta de veinte años.

De todas maneras, como diría Benjamin Franklin, en este mundo nada es seguro, excepto la muerte y los impuestos. Y como recomendaría Peter Lynch, si tú no estás dispuesto a perder un 20% de tu inversión durante seis meses malos de bolsa, no entres nunca en bolsa. Si sabes lo que estás comprando es mejor estar dentro y saber esperar, antes que tratar de adivinar o predecir el próximo movimiento del mercado.

Artículos relacionados:

El ‘timing’ para la nueva etapa del ciclo

El mejor momento para invertir se acerca

¿Eres presa del pánico? Mejor no inviertas

¿Como te fue cuando cayó Lehman Brothers?

La complacencia como precursor de inestabilidad

¿Y si esta es la temida gran corrección?

Balance económico primer trimestre 2019