No todo es pérdida en este ‘bear market’

Los dos primeros trimestres del 2022 han sido muy díficiles en los mercados, pero el tercero, y sobre todo septiembre, ha sido para el olvido.

La inversión growth fundamentalmente en tecnológicas ha perdido todo lo que había ganado durante la pandemia y gracias a los mayores estímulos de la demanda de la historia, básicamente porque todo esto se ha traducido en lo que advertimos: primero en un crecimiento insostenible y luego en una inevitable flor de estanflación que, sin lugar a dudas, va a terminar de reflejarse en los datos de 2023.

Claro que ha habido fondos como el de Mark Spitznagel, que hizo auténticas fortunas ante al crack de Lehman en 2008, ante los encierros masivos y forzosos de marzo del 2020, cuando alcanzó rentabilidades de hasta el 4.000% en cuestión de semanas, y de manera más reciente ganó nada menos que $1.000 millones en un solo día en medio de un flash crash. Sin embargo, el objetivo no es mostrar este, que puede quedar en los archivos como casos extraordinarios y anecdóticos, sino uno más asequible y no por eso menos atractivo.

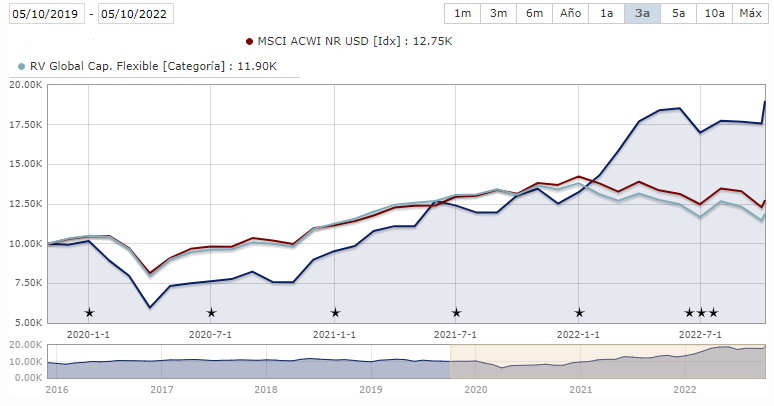

Se trata de un fondo cuya tesis de inversión se concentra en el sector de empresas de energía y commodities, y más concretamente de combustibles fósiles, que supera el 30% de rentabilidad en lo que va de 2022.

Por supuesto que en esta rentabilidad ha influido el incremento reciente de los precios del gas y el petróleo, y que el fondo no lo ha hecho tan bien desde sus inicios, pero que al haber identificado previamente las dificultades que traería la enorme falta de inversión que ha habido allí al menos desde 2014, hoy su éxito se se explica porque los fundamentales del sector que empezaron a aflorar, pero antes de la crisis de la pandemia del Covid-19 y la guerra en Ucrania. Es decir, esto no es un asunto fortuito, sino que va de tener paciencia.

Ahora bien, el vértigo que han estado provocando las caídas permanentes en los mercados es natural, y ese sentimiento es lo que está caracterizando ahora mismo a la generalidad de inversores, pero para inversores de largo plazo que buscan fondos de inversión que ofrezcan no sólo mayores grados de seguridad, sino además de rentabilidad, definitivamente existen oportunidades. Solamente es cuestión, nuevamente, de mucha paciencia.

De hecho, Jeremy Siegel, legendario profesor de Wharton y autor de Stocks for the Long Run, ha dicho en días recientes que, a la vez que en el corto plazo todavía puede suceder lo que sea, para inversores de largo plazo este es definitivamente un buen momento para comprar.

Si inversores como Benjamin Graham tienen razón cuando dicen “An intelligent investor gets satisfaction from the thought that his operations are exactly opposite to those of the crowd. Buy when most people, including experts, are pessimistic, and sell when they are actively optimistic”, entonces no resta mucho en qué pensar ni para este cuarto trimestre ni para 2023 en adelante.

Estanflación global a la vista

Bajo IPC y alta inflación en Bolivia

Largo plazo en tech y commodities

EEUU no podrá evitar el aterrizaje forzoso

En Bolivia hay crisis económica y no va a mejorar

Un análisis más robusto sobre la recesión de EEUU

¿Han quedado atrás el bear market, la recesión y la inflación?

EEUU entra oficialmente en recesión, aunque Joe Biden lo niegue

Petro llevaría así a Colombia por la senda de la extrema izquierda

Un extraordinario fondo de inversión para capitales que buscan refugio

La incertidumbre crece en Colombia a menos de un mes de la victoria de Petro

China reconfirma los problemas de estanflación global típicamente keynesiana

América Latina debe poner sus barbas en remojo ante más subidas de tasas de la Fed