¿Qué pasó con “la recesión más anunciada de la historia” que no llegó?

El debate sobre si habría aterrizaje suave o forzoso se ha extendido durante 2023, pero fueron demasiados pocos quienes afirmaron que no habría recesión en el año, y ganaron la apuesta. No hubo recesión este año. ¿Qué pasó?

El pronóstico pesimista sí se ha cumplido en Europa, fundamentalmente por la debilidad de la economía de Alemania. Aunque leve, hay estanflación europea. No obstante, efectivamente, lo que ha sorprendido ha sido la fortaleza de la economía de EEUU, pero aún así no existe plena certeza sobre si ha pasado lo peor y realmente no habrá recesión durante 2024.

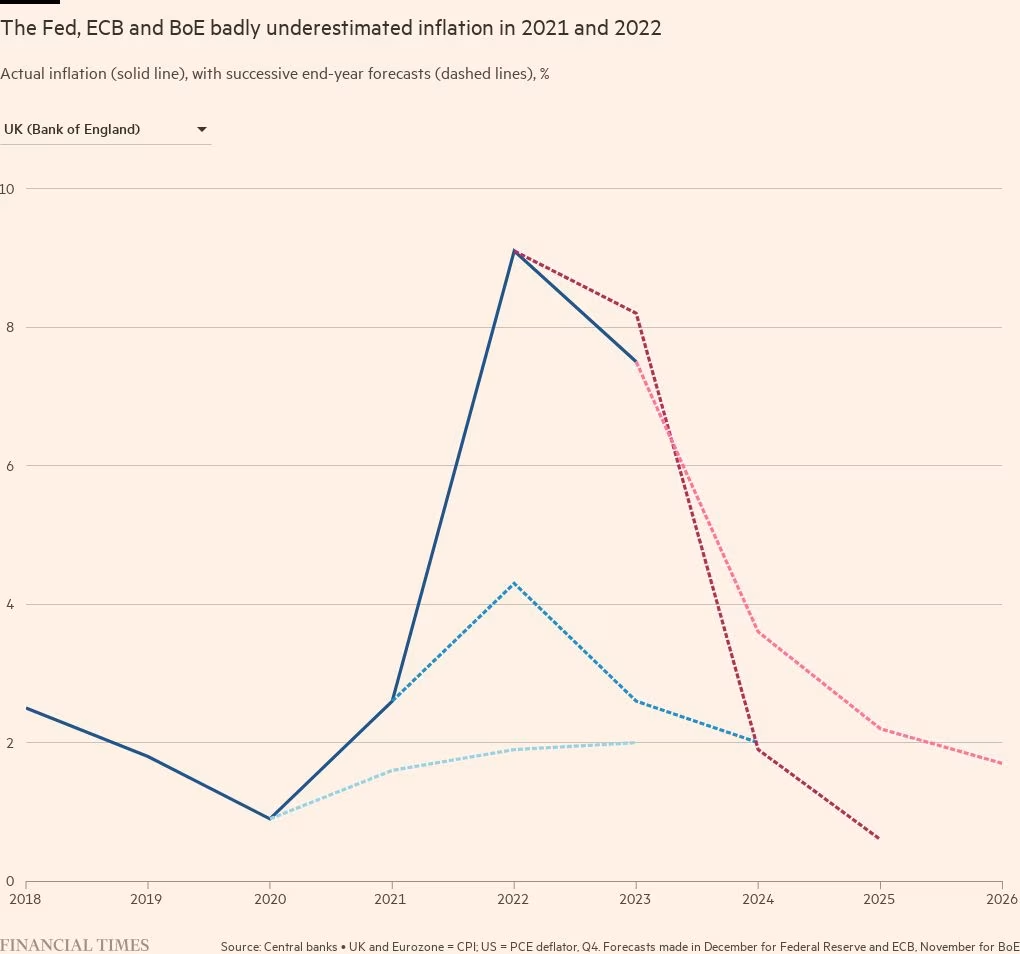

Aparentemente la Fed está cada vez más cerca de alcanzar su objetivo de tener una inflación del 2%. Sin embargo, teniendo en cuenta cómo subestimaron la inflación los principales bancos centrales del mundo en 2021 y 2022, ahora también podrían estar subestimando la posibilidad de no tenerla bajo control aún, y para peor, ya piensan en aplicar el pivot y recortar tasas al menos tres veces a lo largo de 2024.

Pero, como siempre, por lo general no es buena idea seguir el consenso. El gran perdedor había sido la renta fija, a excepción de las últimas semanas de 2023 a partir del anuncio de la Reserva Federal de que terminó con los incrementos de tasas y además de que recortaría tasas tan pronto como en el primer o segundo trimestre de 2024.

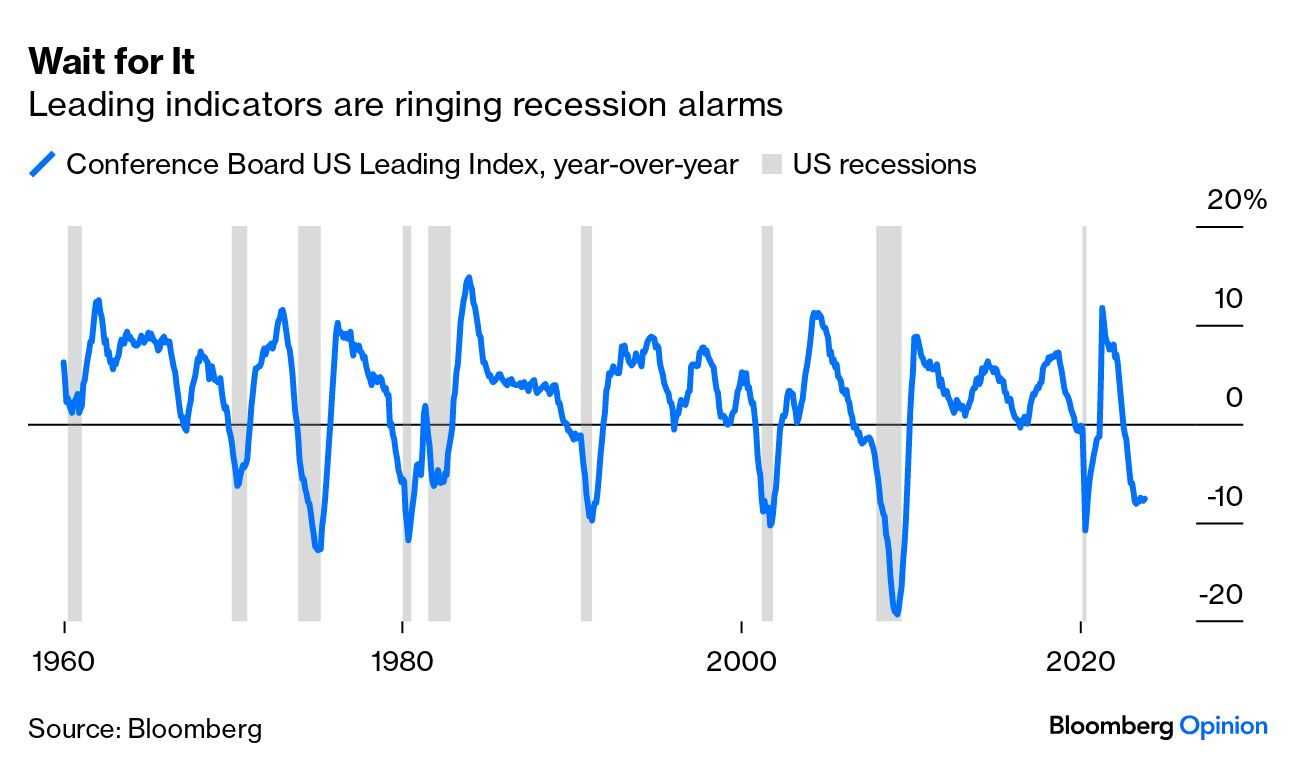

En este sentido, hay un fenómeno históricamente fiable: la (des)inversión de la curva significa que estamos de cara a una recesión pese a la euforia actual de las bolsas, con lo cual, hay argumentos suficientes para ser cautos.

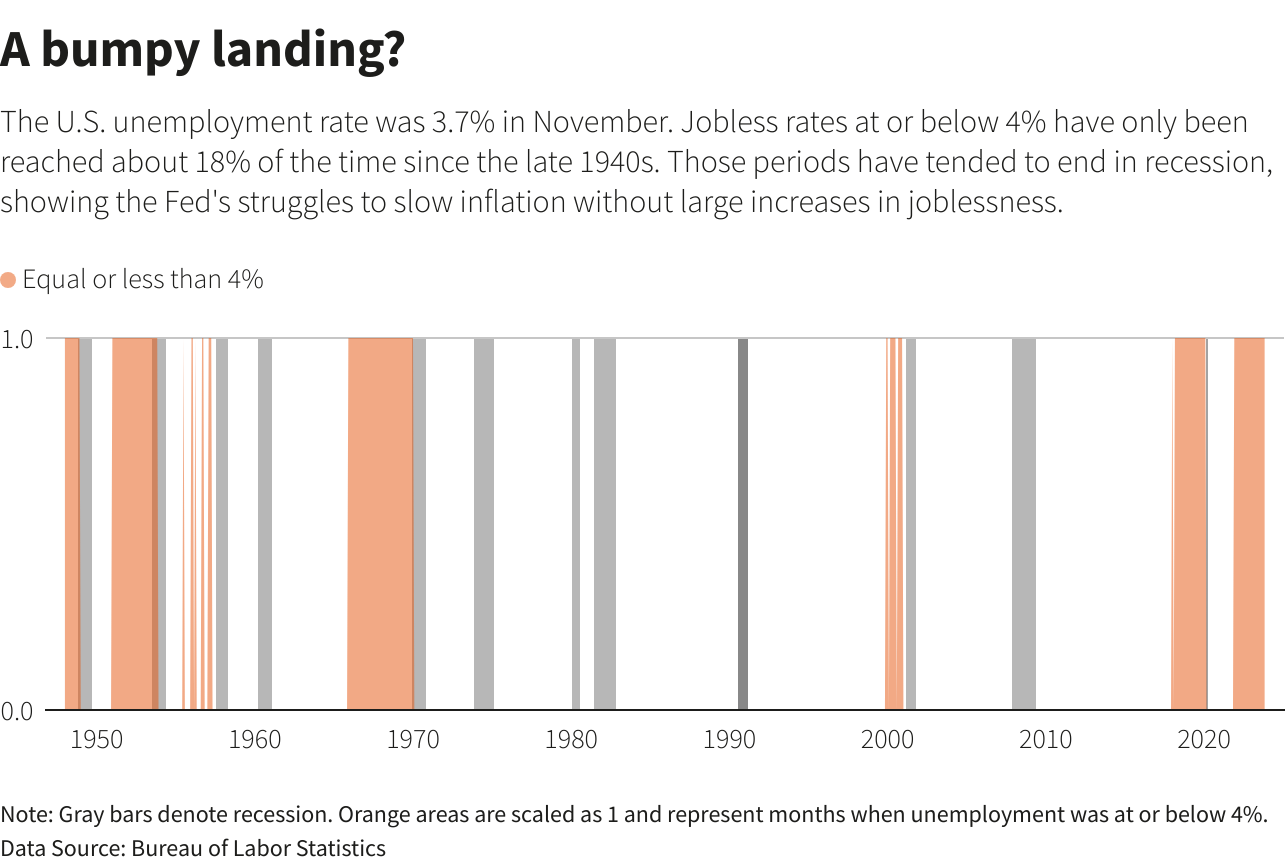

Además, el siguiente será un año electoral. La pregunta clave en este escenario es en qué nivel van a mantenerse las tasas de interés y si realmente la inflación ha quedado bajo control y no va a rebotar en un año típicamente de gastos.

¿En qué se traduce esa cautela? De acuerdo con las gestoras de inversión que seguimos, en el ámbito de la renta fija, se destaca el valor a pesar de la disminución de la rentabilidad futura debido al reciente repunte. Las duraciones intermedias siguen siendo preferibles, aunque se advierte sobre la mayor volatilidad en comparación con la renta variable, que se encuentra en mínimos; ¿nuevas oportunidades de largo plazo?

En cuanto a la renta variable, tras siete semanas de subidas (la racha más larga desde 2017 y frente a máximos históricos en algunos índices), se sugiere cautela a corto plazo debido a la posibilidad de que se esté cotizando un escenario “de perfección”. La bolsa europea puede resultar atractiva en términos de valoración frente a la estadounidense, destacando el IBEX por su potencial de revalorización.

En el contexto de Latinoamérica, parece haber mayor potencial en el mercado bursátil mexicano en comparación con el brasileño, a la vez que se pueden identificar segmentos atractivos, como las empresas de mediana capitalización, cuyas valoraciones no se consideran elevadas.

Baja la inflación, ¿pero habrá aterrizaje suave o forzoso?

¿Estados Unidos ha entrado ya en recesión?

¿Qué está pasando con el bono estadounidense a 10 años?

El futuro seguirá siendo marcado por los bancos centrales, no por las tensiones geopolíticas

Todo el recorrido que el value ofrece (y ofrecerá) en una Eurozona en estanflación