Definitivamente, ha sido difícil de digerir lo que ha pasado alrededor de los aranceles. La victoria de Trump en las elecciones trajo un subidón sobre todo en la bolsa americana, pero, en cuanto comenzó a gobernar, los mercados comenzaron a perder todo lo que habían ganado con el “Trump put”. Sin embargo, en los últimos días los mercados globales han retornado al modo exuberancia. ¿Qué ha pasado y cuál es la estrategia hacia adelante?

En medio de la incertidumbre de los últimos meses, la Reserva Federal ha optado por mantener sin cambios las tasas de interés de referencia, una decisión que refleja su cautela ante un panorama económico aún difuso, pero que comienza a mostrar señales de estabilización. Esta postura, combinada con un alivio en los mercados globales tras el acuerdo comercial entre EEUU y China, un Índice de Precios al Consumidor (IPC) mejor de lo esperado y la disipación de los riesgos de recesión, configura un escenario que invita a repensar las estrategias de inversión, especialmente en renta variable.

Veamos pues algunos eventos clave y sus implicaciones, con un enfoque crítico y orientado a la acción, como corresponde a la dinámica actual del mercado.

La Fed: prudencia en medio de la incertidumbre

La decisión de la Fed de mantener las tasas de interés sin cambios la semana pasada, no sorprende, pero sí subraya la complejidad del entorno económico. Con una economía estadounidense que mostró una contracción en el primer trimestre de 2025, según estimaciones de Goldman Sachs (-0.8%) y JPMorgan (-1.75%), la Fed enfrenta un dilema ya clásico: equilibrar el riesgo de una inflación persistente, potencialmente avivada por tarifas comerciales, contra la necesidad de estimular un crecimiento que parece tambalearse; o sea, el dilema del riesgo de estanflación.

La ausencia de claridad sobre el impacto de las políticas comerciales de la administración Trump, especialmente tras la imposición de aranceles masivos, ha llevado a la Fed a adoptar una postura de espera y cautela. Jerome Powell, presidente de la Fed, ha enfatizado la necesidad de contar con más datos antes de tomar decisiones sobre la política monetaria, lo que sugiere que el próximo movimiento, posiblemente en julio, dependerá de la evolución no solo de la inflación, sino también del empleo.

Esta prudencia no debe interpretarse como inacción, sino como una estrategia deliberada para evitar errores en un contexto donde las variables exógenas, como el comercio global, son impredecibles. Para los inversores, esto implica que la liquidez seguirá siendo un factor clave, pero la volatilidad no desaparecerá pronto. La lección es clara: en tiempos de incertidumbre, el largp plazo y la paciencia son más valiosas que las apuestas especulativas de corto plazo.

Alivio comercial y el mensaje del S&P 500

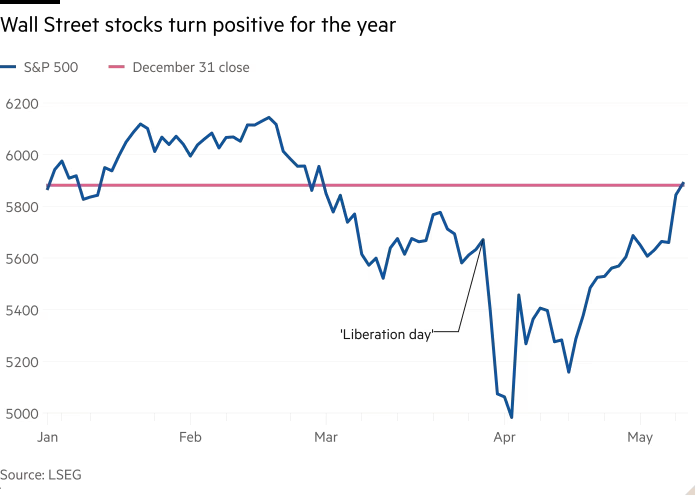

El acuerdo comercial entre EEUU y China ha sido un bálsamo para los mercados globales. La tregua en la guerra arancelaria, que había generado una caída del 15% en el S&P 500 tras las medidas proteccionistas de Trump, ha permitido que este índice no solo recupere sus pérdidas de 2025, sino que incluso alcance nuevos máximos. Este comportamiento refuerza una verdad fundamental del mercado: intentar cronometrar las entradas y salidas basándose en señales diarias es un ejercicio fútil. Como ha demostrado el S&P 500 una vez más, mantenerse invertido a largo plazo, con una cartera bien estructurada, que responda al principio del interés compuesto, supera consistentemente las estrategias de trading reactivo.

Pero el impacto de esta dictensión comercial no se limita a Wall Street. Los mercados asiáticos, particularmente el CSI 300 chino y el Nikkei 225 japonés, han registrado alzas significativas, mientras que las monedas asiáticas han ganado terreno frente al dólar. Este alivio, sin embargo, no debe llevar a la complacencia. Las negociaciones comerciales siguen siendo frágiles, y cualquier retroceso podría reavivar la volatilidad. Por ello, los inversores deben priorizar activos con fundamentos sólidos y exposición diversificada a mercados globales.

Inflación bajo control: un respiro para la Fed y los mercados

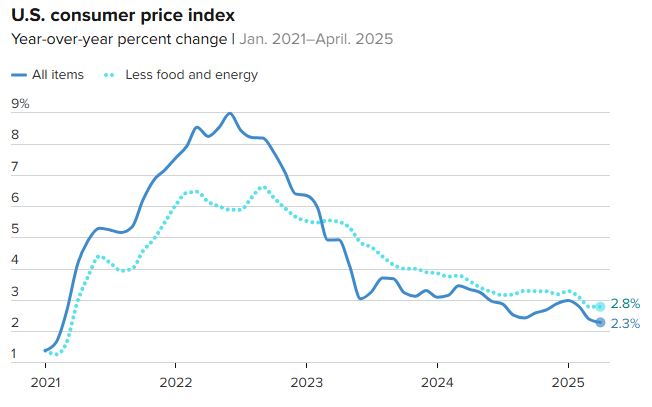

El reporte del IPC de abril, publicado por CNBC, mostró una inflación en Estados Unidos más baja de lo anticipado, lo que ha reforzado el optimismo en los mercados.

Este dato, que indica una moderación en las presiones inflacionarias, reduce la probabilidad de que la Fed deba endurecer su política monetaria en el corto plazo. Más aún, sugiere que el impacto inflacionario de los aranceles, una preocupación recurrente en los últimos meses, podría ser menos severo de lo esperado. Este escenario es particularmente favorable para los activos de riesgo, ya que una inflación controlada preserva el poder adquisitivo y apoya el crecimiento del consumo, motor clave de la economía estadounidense.

No obstante, de nuevo, es crucial mantener una perspectiva crítica. La inflación, aunque moderada, no ha desaparecido, y las dinámicas comerciales podrían generar presiones inesperadas en los costos de bienes importados. Los inversionistas deben estar atentos a los datos de inflación de otras economías, como la de China, donde la deflación sigue siendo un riesgo. Una estrategia prudente implica combinar activos que se beneficien de un entorno de baja inflación (como bonos de alta calidad) con aquellos que ofrezcan protección contra shocks inflacionarios (como commodities o acciones de empresas con poder de fijación de precios).

La recesión se aleja, pero la cautela permanece

El optimismo en los mercados se ha visto reforzado por la revisión de las perspectivas económicas. En cuestión de solo un mes, JPMorgan ha retirado su pronóstico de recesión para 2025, mientras que Goldman Sachs ha elevado su estimación de crecimiento del PIB al 2.4% para el segundo trimestre. Este cambio de narrativa, respaldado por datos de empleo sólidos y un repunte en los beneficios corporativos (74% de las empresas del S&P 500 superaron las estimaciones de analistas), sugiere que el riesgo de una recesión se ha reducido significativamente.

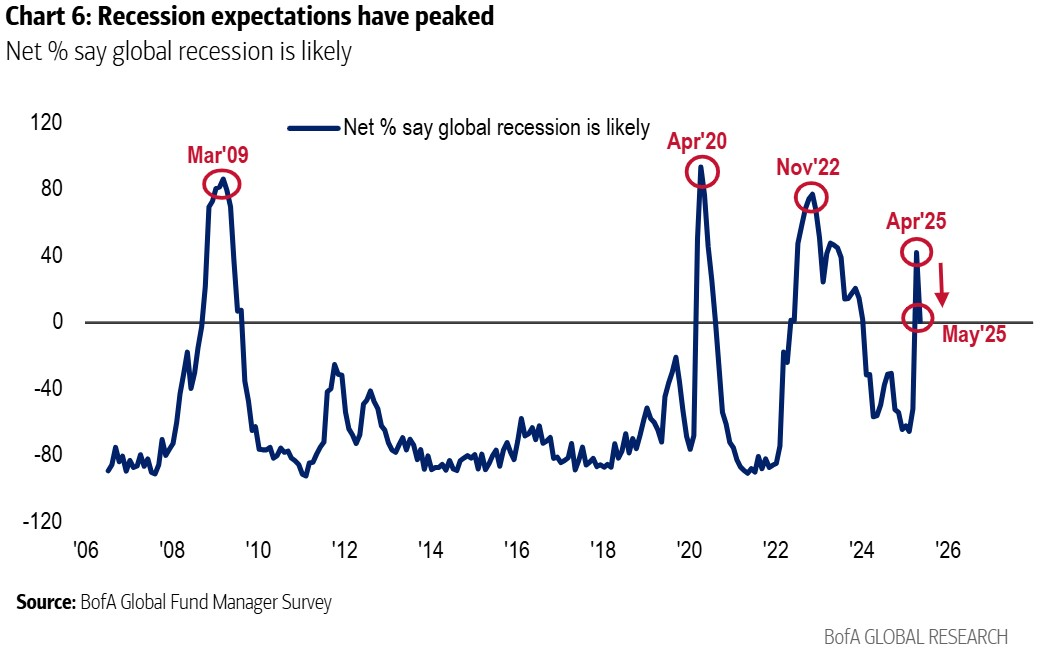

Además, la encuesta mensual de gestores de Bank of America, realizada mayormente antes del acuerdo comercial entre EEUU y China, revela un notable cambio de ánimo: solo un 1% de los inversionistas anticipa una recesión global, frente al 42% en abril, y el 61% apuesta por un aterrizaje suave. Los gestores están inclinándose hacia acciones de gran capitalización, especialmente en tecnología e industriales, mientras reducen exposición a sectores como salud y energía. Aunque la guerra comercial sigue siendo el principal riesgo, con expectativas de aranceles estabilizados en un 37%, este optimismo cauteloso, junto con la previsión de dos a tres recortes de tasas por parte de la Fed en 2025, refuerza la percepción de que el peor escenario económico se está desvaneciendo

Sin embargo, una vez más, la economía no está exenta de desafíos. La incertidumbre sobre las políticas comerciales y la posibilidad de que los aranceles se extiendan a otros socios comerciales, como la Unión Europea, mantienen viva la necesidad de una gestión activa del riesgo. En este contexto, la resiliencia del mercado laboral estadounidense y el crecimiento nominal cercano al 5% (impulsado por una inflación del 4%) son pilares que sostienen el optimismo, pero no justifican la complacencia.

Estrategia para renta variable: enfoque en calidad y diversificación

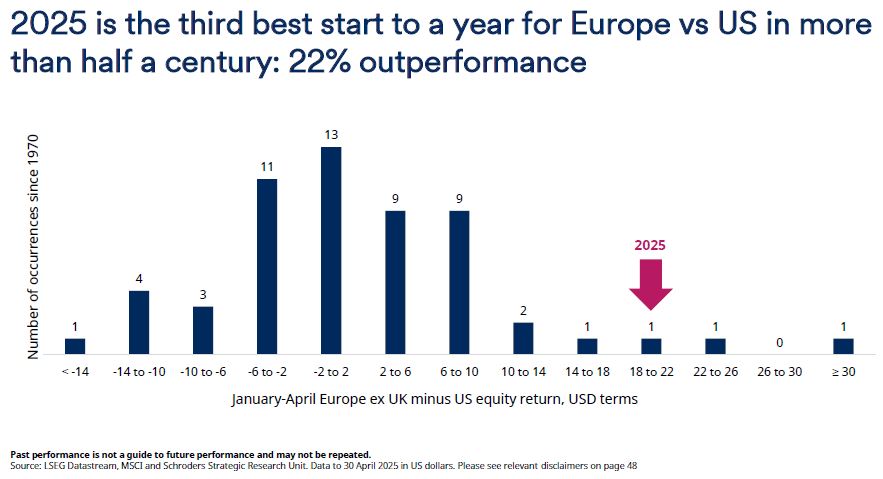

Frente a este panorama, la estrategia para renta variable global debe centrarse en la calidad y la diversificación geográfica. Las empresas con balances sólidos, flujos de caja consistentes y exposición a sectores defensivos (como salud y consumo básico) son las mejor posicionadas para navegar un entorno de incertidumbre. Además, la renta variable europea y asiática ofrece oportunidades muy atractivas ante la debolidad reciente del dólar, siendo que 2025 es hoy el tercer mejor arranque de año para Europa vs EEUU en más de medio siglo con un 22% de rendimiento superior, y que mercados como el de Reino Unido, donde el FTSE All-share ha subido un 10% en cuatro semanas.

Al mismo tiempo, la tecnología, a pesar de la presión sobre los “Magnificent Seven” (como Tesla y Alphabet), sigue siendo un pilar de crecimiento, especialmente en áreas como la inteligencia artificial. No obstante, los inversores deben seguir siendo selectivos, priorizando empresas con modelos de negocio probados sobre aquellas con valoraciones especulativas; vamos, value investing.

Finalmente, la exposición a mercados emergentes, particularmente en Asia, puede aprovechar el repunte de las monedas locales luego del efecto devaluatorio en el que se tradujeron los incrementos de aranceles, y el crecimiento esperado en economías como India.

Oportunidades para inversores pacientes y disciplinados

El escenario actual, marcado por la estabilidad de la Fed, el alivio comercial, una inflación controlada y la disipación del riesgo recesivo, ofrece una ventana de oportunidad para los inversionistas. Empero, esta oportunidad exige disciplina: mantenerse invertido, diversificar estratégicamente y priorizar la calidad sobre la especulación. Como siempre, el mercado premia a quienes entienden que la incertidumbre es una constante, pero la preparación es la clave para transformarla en ventaja.

Valor, control emocional y commodities para cada fin del mundo

Largo plazo en tech y commodities

Los commodities a un año de la guerra de Rusia contra Ucrania

La tesis de largo plazo en energéticas y commodities se fortalece

La energía y los commodities aún tienen mucho recorrido, sobre todo en mercados emergentes