Probablemente fue a inicios de la década pasada que el asesoramiento a empresas familiares en Bolivia empezó a ponerse de moda, y se concentraba básicamente en la cultura organizacional, los valores de la familia que se compartía en la empresa para mantener la organización estable, y la estrategia de sucesión. Sin embargo, desde aquel entonces los tiempos han cambiado y las necesidades han demandado mucha mayor especialización. El asesoramiento a empresas familiares ha terminado sufriendo desafíos muy grandes que han provocando la sofisticación hacia el asesoramiento no necesariamente a empresas familiares, sino a familias con grandes patrimonios.

Al mismo tiempo, la economía nacional y global, su estructura y condiciones para el crecimiento plantean un desafío considerablemente distinto. Bolivia ha sufrido un cambio muy importante en cuanto a su estructura productiva en los últimos diez o quince años, a la vez que nunca había estado más expuesta que ahora a lo que sucede con el resto del mundo. Muchas empresas han crecido mucho más de lo que en principio puderon imaginarse, provocando la improvisación y la toma de decisiones apresuradas y cortoplacistas.

Pues en lo que respecta al asesoramiento de inversiones a familias con grandes patrimonios se destacan algunos de los criterios más importantes actualmente para la revisión de sus posiciones y el planteamiento de un cambio de estrategia para la preservación de riqueza en el largo plazo.

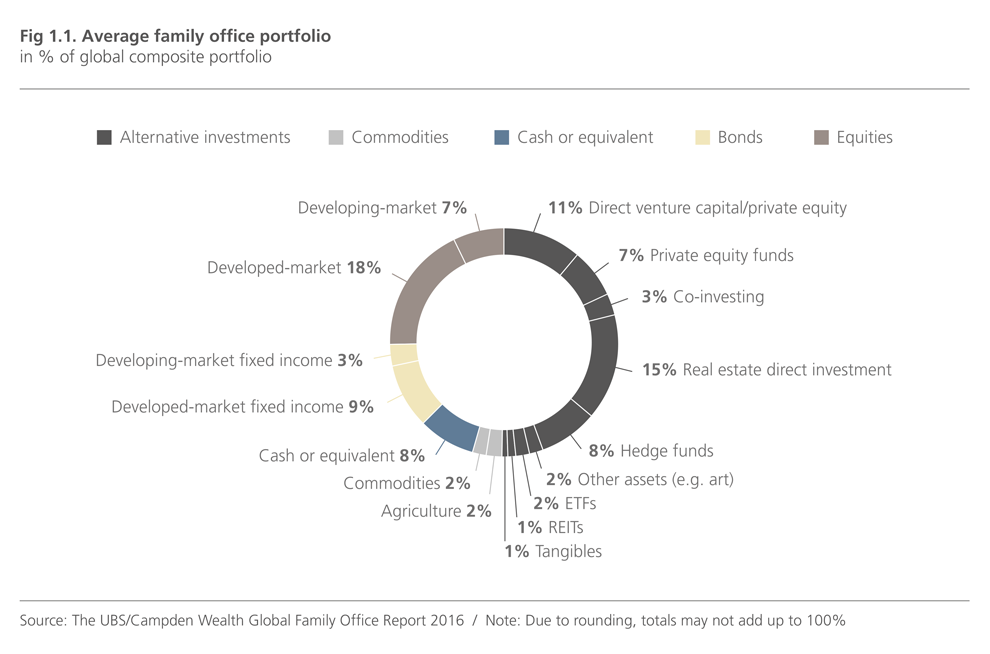

Una vez que se ha definido el propósito para el patrimonio de la familia, la estrategia y la conformación del portafolio de inversión suele ser un rompecabezas muy complicado de construir y además someter a consenso, pero para facilitar el proceso y saber por dónde empezar resulta muy útil saber en qué y cómo suelen invertir otros family offices de éxito alrededor del globo.

Indagando en el Global Family Office Report 2016 de Campden Research y UBS, aunque también invierten en instrumentos financieros sofisticados, en renta variable, equities privados y bajo las estrategias de los hedge funds más agresivos, los portafolios de inversión son relativamente convencionales donde la inversión de largo plazo más común es la de bienes raíces.

Por ejemplo, Pontegadea, el family office de Amancio Ortega, el hombre más rico del mundo a sus 80 años en 2016, con $67 mil millones como dueño de Inditex, gestiona hasta $6 mil millones de su patrimonio familiar invirtiendo fundamentalmente en bienes raíces de las principales calles y avenidas comerciales de Londres y Nueva York.

Estos son datos que llaman la atención sobre las decisiones que están tomando las familias con grandes patrimonios alrededor del globo. Si bien The Wealth Report 2016 y las conclusiones del New York Family Wealth Report Asset Allocation Summit 2016 sostienen que las principales preocupaciones de las grandes dinastías para la preservación de su patrimonio, tanto en los últimos 10 años como las perspectivas para los próximos 10 años, encierran principalmente el futuro de la economía global, el incremento de impuestos a las grandes fortunas y los planes de sucesión, el criterio para invertir no ha cambiado de manera significativa habiéndose registrado la peor crisis económica internacional de los últimos 90 años, y toda la maraña consecuente de interminables regulaciones estatales que los gobiernos han ido estableciendo.

Es decir, con la explosión de las burbujas inmobiliarias en lugares como Estados Unidos y en España desde 2007, las grandes inversiones de largo plazo con estrategias de preservación se han mantenido en el mismo sector, probablemente sin advertir qué es lo que ha sucedido durante todo este tiempo exactamente, y esperando que la economía termine de pasar por este mal momento y pronto se recupere sola.

Claro, estas decisiones no son casualidad. Quienes durante la etapa del auge ficticio, la euforia y el sobreoptimismo se mantuvieron relativamente cautos y han mantenido un balance conservador y saneado, el incio de la crisis o de liquidación en el sector era probablemente el momento para comprar, pero sin duda la posición tiene que ser revisada a pesar de que los bienes raíces suelen tratarse del sector sobre el que más conocimiento general tienen los inversores convencionales. Sin embargo, entre quienes han invertido de esta manera se encuentran grandes dinastías como la de Lynn Forester de Rothschild, que registra una tradición de preservación de patrimonial superior a los 250 años; la idea es recuperar lo bueno y advertir que la estrategias, así como los tiempos, podrían cambiar incluso para ellos y después de tanto tiempo.

Pues con la idea de ir modificando estrategias poco a poco, las inversiones alternativas pueden incluso ser más atractivas a través de gestoras de fondos dedicadas a ello, llegando a representar el 70% de una cartera con rendimientos del 15% anual durante 20 años, porque quién mejor que la familia propietaria para vigilar que los gestores están velando por los intereses de la familia en el largo plazo.

Desde luego, es importante destacar que es necesario cuidarse del nepotismo o que familiares no cualificados se involucren demasiado en la gestión directa de la empresa, que por conflictos de intereses la van deteriorando de manera paulatina, sobre todo si se trata de una tercera generación de la familia que con el tiempo ya no tiene tan marcados los valores de la primera que fundó la empresa.

Invertir en empresas familiares que preferiblemente coticen en bolsa por la liquidez y la transparencia que por tanto implican, que sean capaces de generar valor en el largo plazo, con un buen patrimonio y con los capitalistas que tienen intereses alineados con el resto de accionistas y, desde luego, la gestión directa con visión de más largo plazo, es mucho menos riesgoso.

Al mismo tiempo, para algunos gestores es igualmente importante conocer a los gestores y las políticas que implementan en la empresa, su cultura, que se trate de una empresa “aburrida”, sin demasiadas inclinaciones por el crecimiento rápido que implique decisiones precipitadas y orientadas al sobreendeudamiento y la escasa liquidez, contrariamente a lo que sugiere el pensamiento financiero moderno.

Para esto hay legislaciones que no permiten que estas gestoras nombren consejeros en las compañías en las que invierte para no influir en la gestión, que sería lo ideal, pero hay otras en las que esta práctica no está sancionada por ley y es posible hacerlo, y cuando se lo hace es a través de Family Offices con una estructura, uno oferta de servicios y capacidad de gestión internacional perfectamente claras, y, desde luego, con una cultura de trabajo compartida.

Al menos en Europa, de acuerdo con un estudio del Credit Suisse Research Institute de 2015, desde 2006 la rentabilidad de empresas de tipo familiar ha superado en un 4.5% a la del conjunto del mercado. Sin embargo, si estas empresas tuvieran un departamento desarrollado de relaciones públicas o de relación con los inversores, y si prestaran más atención al comportamiento del mercado, con seguridad que tendrían mejores resultados.

A la vez que todo esto constituye el criterio básico para invertir en la generación de otras empresas familiares, también es el elemento para que otros inviertan en la propia.