Tres escenarios para el ‘gradualismo transitorio’

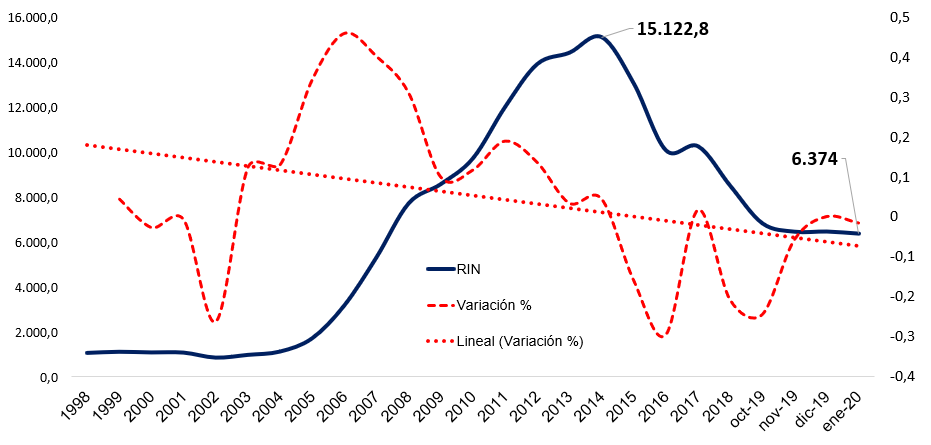

Como se ha advertido antes, a pesar de que el nivel de las reservas del BCB se ha estabilizado, el nivel en el que se encuentran no es garantía alguna para asumir el desafío de cualquier eventualidad sobre el tipo de cambio o el sistema bancario y financiero; ¡se encuentran en los mismos niveles de la crisis de octubre-noviembre!

Reservas del BCB

Sobre este aspecto, hay tres problemas fundamentales con la política económica actual: a) a más de tres meses del cambio del titular de Hacienda, no se cuenta con diagnóstico alguno sobre la economía; b) a pesar de que están orientadas en la dirección adecuada, las medidas de recorte del gasto y reducción del déficit van demasiado lento (con déficit del 0% recién en 2025 el tipo de cambio explota muchísimo antes); y c) si bien las intenciones de atraer capital son más que ponderables, también vamos demasiado lento. De hecho, para evitar problemas de corto plazo, queda una alternativa más, que de hecho ya se había considerado en el PGE 2019: una nueva emisión de bonos soberanos por $1.500 millones. ¿Acaso se podría titular esta escena como ‘gradualismo transitorio’?

Para que nos entendamos, este modelo (el que aún tenemos del MAS), no funciona ni con el petróleo a $150 y con superávit fiscal simultáneo, porque no está diseñado para generar valor de mercado. Tarde o temprano recurres a la deuda para crecer… para pagar la deuda. Entonces, los $1.500 millones más de deuda tendrían que representar la última oportunidad que existe para cambiar de modelo y dando un giro de 180 grados a la economía, no para comprar tiempo y extender complacencia del BCB y la banca. Peor aún, cerrar 2019 con el PIB en 2,6% y luego proyectarlo a 3,5% para 2020 sólo con un par de ajustes, ya es un error grande de manejo de expectativas.

Desde luego, en este escenario, los expertos en pobreza, desarrollo y planificación vertical de la economía, han planteado la pregunta de si un gobierno de transición está en las condiciones de hacerlo. Agregan, además, que en 194 años de historia económica no está claro cuál es el modelo de desarrollo, y que, por tanto, tampoco se lo definirá ahora mismo.

Sin embargo, mi enfoque es también diametralmente opuesto en este sentido. A estas alturas no podemos darnos el lujo de que sean los economistas con las mismas tiránicas ideas durante 194 años, quienes terminen de definir qué modelo de estímulo de la demanda agregada interna nos sirve más y mejor. En todo caso, la pregunta adecuada tendría que ser exactamente al revés: ¿las condiciones de la economía le permiten al país darse el lujo de esperar un gobierno que finalmente lo haga? Yo propuse que lo defina el mercado por primera vez. En otras palabras: menos economistas expertos en pobreza, más empresarios generadores de riqueza.

Lamentablemente, podría ser que no haya gobierno alguno que esté dispuesto a cambiar radicalmente el modelo, fundamentalmente por el costo político y social que implica, y el temor de que el país se convierta de repente en la Argentina, el Ecuador o Chile de los últimos meses, que se encuentran en convulsión y bajo el ataque incesante de la extrema izquierda.

Entonces, cuáles podrían ser los tres posibles escenarios alternativos a una devaluación cambiaria, en orden de menor a mayor probabilidad:

- Bolivia solicita la asistencia del Tesoro de EEUU para dolarizar la economía y proteger o rescatar el sector bancario y financiero, mediante la firma, además, de los acuerdos intergubernamentales con los que no cooperó en los últimos 4 años para el intercambio automático de información financiera y fiscal no sólo con EEUU, sino también con la OCDE. Mejor escenario consecuente posible: estabilidad y con margen para asumir reformas estructurales.

- Bolivia solicita intervención del FMI para evitar una devaluación, saldar el déficit y asistir al sistema bancario y financiero con fondos públicos (socialización de pérdidas), a cambio de incrementar el IVA con ajustes a la subvención de carburantes, además de los acuerdos intergubernamentales mencionados, y la implementación de una ‘Ley de Blanqueo.’ Mejor escenario consecuente posible: crecer demasiado poco durante demasiado tiempo, sin reforma estructural alguna de por medio.

- El BCB no sólo no incurre en la devaluación cambiaria, sino que tampoco incrementa tasas de interés; busca cualquier manera de estimular indefinidamente el nivel de actividad actual, de la misma manera que lo hace el resto de bancos centrales alrededor del mundo desde la caída de Lehman. Mejor escenario consecuente posible: crecer demasiado poco durante demasiado tiempo, sin reforma estructural alguna de por medio.

Veremos qué sucede.