El Ministerio de Economía y Finanzas Públicas y el Banco Central de Bolivia presentaron el Programa Fiscal – Financiero 2021, donde se presentan algunos ajustes a las proyecciones presentadas en el Presupuesto General del Estado 2021.

La proyección más importante es la del crecimiento del PIB, que ha sido reajustada a la baja, aunque según las apreciaciones del presidente Arce: “Lograr un crecimiento de 4,4% positivo en la gestión 2021 significa una recuperación muy rápida de la economía que está basada en la participación del Estado. (…) La inversión pública es un elemento importante de demanda interna que permite ser el motor fundamental del Modelo Económico”.

No obstante el reajuste, las proyecciones siguen siendo sobre-optimistas, pues están basadas más en un rebote estadístico anecdótico y son fruto de la reapertura de la economía. No evidencian una recuperación real y sostenida.

Primero, como dijimos ya en varias oportunidades, las principales causas de la desaceleración de la economía se encuentran en perpetuar un modelo económico cerrado, basado en una elevada cotización temporal de materias primas, orientado a crecer a corto plazo mediante el incremento permanente del gasto de unos fondos públicos con los que hoy ya no se cuenta. Esto ocurría antes de la crisis provocada por el fraude de 2019 o de la pandemia.

En todo caso, la única manera de salir hacia delante de manera sostenida es a partir de que los empresarios comiencen a generar riqueza real, y eso solamente es posible mediante una reforma estructural de 180 grados orientada a la liberalización de la economía.

Ahora bien, dado que nada de esto último sucederá con el gobierno de Arce Catacora -tampoco sucedió con el gobierno de Jeanine Áñez-, es necesario ajustar el análisis al hecho de que el Estado ha decidido asumir toda la responsabilidad de reactivar la economía a lo largo de 2021.

En este sentido, la gran pregunta no es necesariamente cuánto crecerá Bolivia en 2021, sino si existen condiciones para que el rebote sea permanente o qué tan lejos está la economía del país respecto de sus niveles previos a la crisis de la pandemia y los confinamientos.

La economía ya no sólo está sujeta a la incertidumbre que genera la falta de un plan de vacunación masiva claro, sino ahora también sobre lo que puede provocar el nuevo quiebre institucional en el que se traduce toda la serie de detenciones injustificadas de las últimas semanas, y que han alcanzado incluso el plano internacional.

Plan de vacunación masiva

Al menos por el momento, toda la serie de detenciones que han seguido a las elecciones del 7 de octubre, han cobrado mucha mayor atención del público y los medios que la carencia de un plan de vacunación masiva claro y contundente.

Dado que el Estado tiene hoy monopolizada la compra, distribución y aplicación de las vacunas, los anuncios oficiales no son sobre el éxito que pueda estar teniendo el proceso de vacunación, sino sobre eventuales llegadas de mayores dosis de vacunas.

Sin embargo, la crisis del sector sanitario no se limita a la pandemia. Estaba previsto que el lunes volvieran las huelgas del sector sanitario público ante la Ley de Emergencia Sanitaria, que ni siquiera hace mención al covid-19.

Como es de esperar, esto no ayuda en absoluto a darle certidumbre a la ciudadanía respecto del futuro del país en el corto plazo.

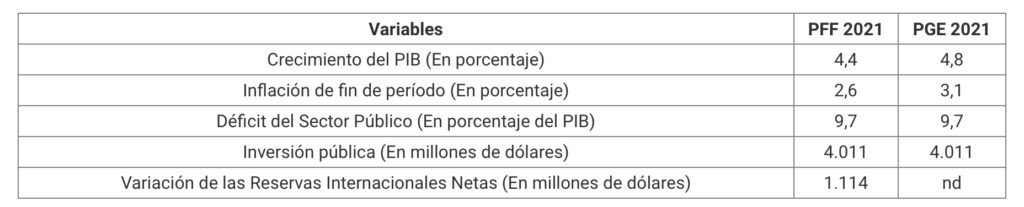

Ajuste de proyecciones macro

Hace unos días el gobierno de Arce ha ajustado el Presupuesto General del Estado 2021 (PGE 2021). Empero, sin que se conozca siquiera el precio del barril de petróleo que han proyectado para el año, proyectan una caída de ingresos del 22% por concepto de recaudación tributaria, pero proyectan el mismo nivel de gasto con el mismo nivel de déficit fiscal.

Aun así, lo curioso es que, con todas las insistentes críticas a la gestión de Jeanine Áñez durante 2020, hoy las proyecciones del gobierno de Arce son prácticamente las mismas: Áñez presentó en octubre el PGE 2021 con una proyección del PIB del 4,2%, luego, en diciembre, el gobierno de Arce modificó el PGE 2021 y proyectó un PIB del 4,8%, y ahora, con el Programa Financiero Fiscal 2021 las proyecciones del PIB son del 4,4%.

Entorno internacional aún complicado

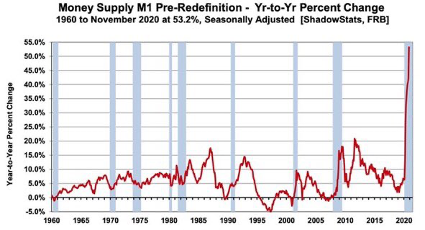

La Reserva Federal ha dicho en su reunión más reciente que no planea incrementar tasas ante de 2023. Sin embargo, un sorpresivo incremento de tasas podría ser muy complicado para Bolivia en caso de que se estuviera subestimando la inflación que está causando el exorbitante incremento de su balance con los programas de Quantitative Easing de los últimos 12 año y del M1 –que creció casi un 55% solamente en 2020–.

Desde luego, con el nuevo plan de estímulos de $1,9 billones de la administración Biden, que incluye mayores transferencias de dinero en efectivo a las familias, la presión inflacionaria se incrementará de manera considerable. Así se comportan las expectativas de inflación.

En este sentido, si bien el precio del petróleo (y del resto de materias primas en general) está repuntando de manera sostenida tanto por factores coyunturales como estructurales de mediano y largo plazo, el precio del oro está mostrando una excepción cotizando a la baja alrededor de los $1.700 luego de alcanzar los $2.000 en el tercer trimestre de 2020.

Esto podría significar que, simplemente, ante un escenario tan complejo y aún lleno de incertidumbre, donde el oro físico suele tener una mejor performance, el mercado presiente que la Fed podría incrementar tasas de interés de manera sorpresiva si acaso empieza a perder el control de la inflación convencional relativamente pronto; en ese caso el oro rompería nuevamente récords históricos al alza.

Entonces, como decíamos, un incremento de tasas por parte de la Fed se traduce para Bolivia en la caída de una serie de precios clave, como los de sus bonos soberanos -sobre todo con vencimiento en 2021 y 2022-, los del gas que exporta a Brasil y Argentina, los de la minería y los de la soya de los cuales depende en gran magnitud.

Complejo escenario para el sector bancario y financiero

En este mismo sentido, el entorno internacional no es tan favorable para Bolivia, pues todo lo mencionado ejerce una presión externa adicional a la que ya tiene ahuyentando capital, rigidizando el régimen laboral e incrementando impuestos sobre el tipo de cambio.

Es decir, tocar ahora mismo el tipo de cambio, provocaría un auténtico desastre en el balance del conjunto del sistema bancario y financiero, que ya venía siendo muy deteriorado con las políticas de bolivianización forzosa y crédito artificialmente barato durante la etapa del auge, y que ha sido considerablemente más afectado con las improvisadas políticas de reprogramación y diferimiento. Algo que venimos advirtiendo no desde 2020, sino desde hace ya varios años.

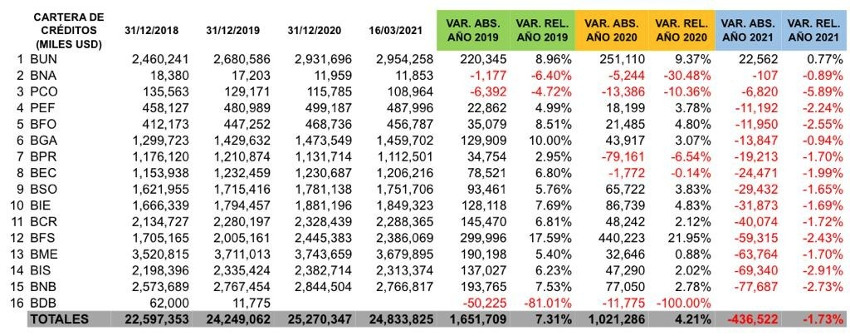

Bolivia: contracción del crédito 2018-2021

El muy difícil escenario internacional que hoy ilustra la renta fija y combinado con el escenario nacional, dificultan todavía más el proyecto de una nueva colocación de bonos soberanos por $3.000 con los que contaría el BCB para fortalecer el sistema en el corto plazo, pues la poca confianza de los mercados con la que contaba el país podría haberse desplomado. De hecho, Bloomberg reportó una caída reciente de los bonos 2028 a mínimos de octubre, fecha de las elecciones, ante la detención de Jeanine Áñez.

Bolivia: cotización bonos soberanos 2028

Incertidumbre también en Asoban

Con todo esto, la presión sobre el sistema bancario y financiero sigue creciendo, pues en medio de la caída permanente de reservas del BCB y la creciente dificultad por conseguir liquidez para encarar cualquier eventualidad sistémica, el pasado 11 de febrero la Asociación de Bancos Privados de Bolivia (Asoban) sufrió el fallecimiento de Kurt Koenigsfest, su presidente, por covid-19.

Esto ha dejado al sector sin aquel importante liderazgo, y al menos por el momento, no se tiene conocimiento sobre quién podría ser su reemplazo ideal, ni mucho menos sobre si los lineamientos sobre cómo lidiar con la crisis seguirán siendo los mismos que en el pasado reciente.

Entorpecen los vínculos diplomáticos

Bolivia se ha encaminado también en unos cruces innecesarios con quienes fueron actores internacionales clave en el reconocimiento formal y anulación de las elecciones de 2019 por fraude. Si acaso Bolivia desoye las recomendaciones de estos actores por respetar la institucionalidad democrática, será aún más difícil asumir el desafío de la profunda e intensa crisis que atraviesa.

Finalmente, si no se toman medidas urgentes primero sobre un plan creíble de vacunación masiva, y luego para preservar la capacidad de generar riqueza que todavía le queda al sector privado –recortando el gasto público, reduciendo impuestos, reduciendo los costos de inversión privada y atrayendo inversión de manera decidida– Bolivia se encontrará en un escenario crítico crónico para el que, definitivamente, no habrá cifra macroeconómica capaz de disfrazar.

Artículo originalmente en La Gaceta de la Iberosfera, el lunes 22 de marzo de 2021.