En 2023 el entorno internacional trae oportunidades que Bolivia no será capaz de aprovechar

A pesar de que la coyuntura durante 2022 ha favorecido enormemente a los países típicamente exportadores de materias primas, y en particular de hidrocarburos, este escenario no es en absoluto favorable para el modelo económico impuesto en Bolivia desde 2006.

La cantidad de pretextos que se ha planteado ante un crecimiento mucho menor al previsto es muy grande. Se ha acusado a la pandemia del Covid-19 y los encierros, a la invasión de Putin sobre Ucrania o al proceso de incremento de tasas de los principales bancos centrales del mundo para tratar de controlar la inflación, pero lo cierto es que Bolivia arrastra serios problemas en todo ámbito desde mucho antes que todo esto sucediera.

Para saber qué es lo que realmente ocurre con la economía global, una de las rutinas más útiles que un analista macroeconómico global podría adoptar es el intercambio de criterios con investigadores de gestoras de fondos de inversión independientes. Para ellos, la situación es, efectivamente, adversa para la gran mayoría de activos.

Por ejemplo, los gestores de fondos han sufrido de mucha volatilidad y grandes pérdidas durante el año, pero se han adaptado al entorno y han comprado activos defensivos de calidad en las caídas y vendiendo activos castigados en los grandes rallys aplicando un conocimiento muy sofisticado. Desde luego, no representa el caso general, pero el hecho de haber sabido previamente qué activos adquirir o desechar cuando llegue el momento más oportuno se ha traducido en rentabilidades extraordinarias.

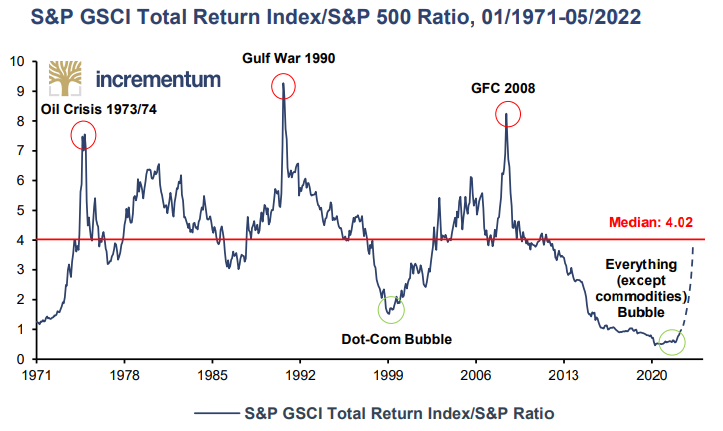

Ahora mismo, 2023 parece ser el año en que el precio del barril de petróleo volverá a dispararse debido fundamentalmente a la reapertura aparente de la economía China, que todavía durante 2022 ha pretendido lidiar con el Covid-19 con los confinamientos masivos, y al embargo del petróleo de Rusia, y el objetivo es elaborar una hoja de ruta para encarar tal escenario.

En cambio, para un país como Bolivia la situación es muy distinta. Por un lado, el principal sector de la economía se encuentra bajo control estatal y en franca decadencia, algo por demás conocido por el público en general y no únicamente por especialistas en la materia, a pesar de que la opinión más extendida al respecto es que el problema estriba en una falta de conocimiento técnico y no en un su diseño estructural.

La capacidad de producción de Yacimientos Petrolíferos Fiscales Bolivianos (YPFB) es cada vez menor y, por tanto, la necesidad de importar combustibles es cada vez mayor. Esto no representaría un problema tan alarmante ni difícil de resolver si las reservas del Banco Central para respaldar la operación no fueran tan reducidas, si los precios internacionales no fueran tan elevados y, más aún, si se busca por todos los medios seguir estimulando la demanda interna incrementando los niveles de gasto público y de la deuda pública al límite.

Al mismo tiempo, probablemente lo más difícil es que el sector privado tampoco tiene las mejores posibilidades de aprovechar el entorno y al menos compensar de esa manera el incuestionable fracaso de las empresas del Estado y del modelo de Arce. Uno podría decir que este segundo gran superciclo de materias primas podría ser aprovechado al menos por el empresariado privado exportador del sector no tradicional, y particularmente del oriente del país.

Sin embargo, tampoco hay buenas noticias allí. Se podría decir que el desafío es superar la coyuntura del paro cívico de 36 días para que el régimen de Arce cumpla con la ley y realice el censo de población y vivienda en 2023, pero, nuevamente, el problema es estructural.

Actualmente, Santa Cruz, principal economía del país, debe lidiar no sólo con el escarnio y escarmiento de Arce y el Movimiento al Socialismo (MAS) en distintos frentes por aquella huelga general por el censo, como por ejemplo el Presupuesto General del Estado (PGE) 2023, que ocasiona nuevos desencuentros sobre todo en la Asamblea Legislativa, sino también con el avasallamiento de tierras privadas con el aval tanto del partido de gobierno como de distintas instituciones del Estado.

Es que la institucionalidad en Bolivia está totalmente destruida, no existe. En este país no existe previsibilidad alguna para la inversión y la propiedad privada. El empresariado privado no tradicional no cuenta con certidumbre alguna, a la vez que sufre el acoso regulatorio e impositivo de manera permanente, y, por tanto, el sector informal crece incesantemente. El régimen de Arce no ofrece garantías más que para sus correligionarios por medio del uso de la fuerza.

En otras palabras, el régimen de Arce no tiene la capacidad de seguir beneficiándose del alza de las materias primas, pero también se asegura de que nadie más lo haga: no come ni deja comer.

Ante tales desafíos, la idea de que el modelo de Arce ya no requiere de ajustes, sino la firma de su acta de defunción, es cada vez más extendida, el mismo tiempo que comienza a prenderse una luz de esperanza cuando, por fin, aún con aciertos y errores, se comienzan a escuchar voces que plantean un esquema federalista de distribución de poder hacia futuro con mayor fuerza, a la vez que otros se proponen la confección de un nuevo modelo económico productivo para el país.

En definitiva, es de esperar que en este 2023 el país siga por aquella ruta trazada inconfundiblemente por la iniciativa cruceña.

Columna originalmente publicada en el último número de la revista de Asuntos Centrales en 2022.