El tercer trimestre será muy difícil, pero hay oportunidades

Cuando las cosas no están suficientemente claras, quiere decir que no están bien. Solamente en los últimos días se ha tenido concimiento sobre algunos indicadores que permiten decir que el tercer trimestre será muy difícil. para la economía global, aunque esto no quiera decir que no existen oportunidades nada desdeñables.

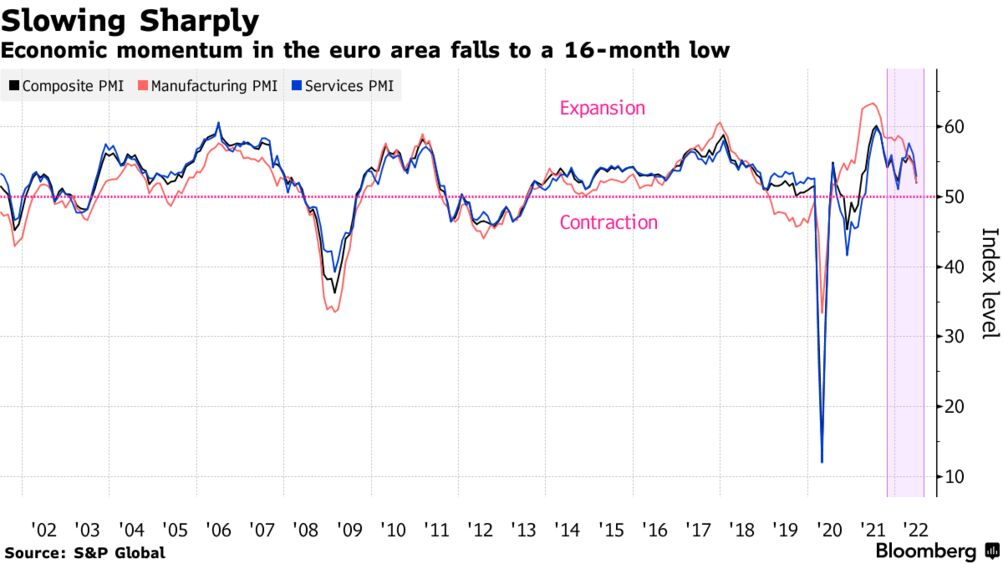

La actividad de la Eurozona se desacelera con fuerza

La expansión económica de la zona del euro se desaceleró bruscamente a medida que el aumento de los precios frenó el repunte de las restricciones de la pandemia y las fábricas continuaron sufriendo problemas de suministro.

En consecuencia, el indicador de actividad económica del S&P Global cayó a un mínimo de 16 meses en junio, impulsado por una inflación todavía fuera de control, preocupaciones sobre la energía y el aumento de los costos de los préstamos. Si bien el indicador general aún indica una expansión modesta, la producción manufacturera disminuyó por primera vez en dos años.

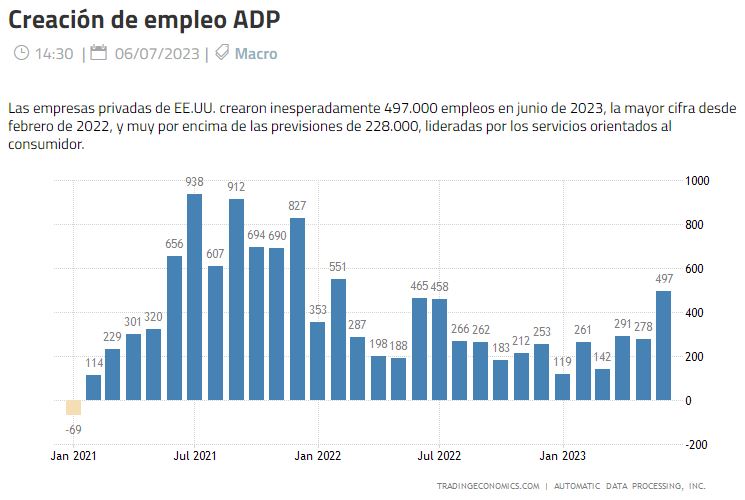

Los datos de desempleo apuntan una recesión en EEUU, aunque leve

Algo interesante y sorpresivo ha sucedido este jueves. Aunque los datos oficiales serán conocidos recién este viernes, el sector empresarial de Estados Unidos agregó 497.000 empleos en el mes de junio, de acuerdo con el informe publicado por ADP. Esta cifra supera ampliamente las expectativas del consenso, que pronosticaba 228.000 empleos, y muestra un notable incremento en comparación con los 278.000 puestos de trabajo que la consultora había pronosticado para mayo.

Sin embargo, también se registraron reducciones en diversos sectores, incluyendo manufacturas (-42.000), actividades de información (-30.000), finanzas (-16.000) y servicios profesionales (-5.000).

Al respecto, en Oxford Economics creen que a pesar del incremento en las solicitudes iniciales, los datos en general de las solicitudes se alinean con las condiciones laborales que son demasiado restrictivas para la Fed, lo cual mantiene la posibilidad de un aumento de tasas sobre la mesa en la próxima reunión del FOMC a finales de este mes. Luego veremos esto.

Más aún, Oxford Economics ha dicho: “Esperamos que las solicitudes de desempleo aumenten más adelante en el año a medida que la economía se debilite y caiga en una recesión. Dado nuestro pronóstico de que la recesión será leve, junto con las dificultades que han enfrentado los empleadores para contratar trabajadores después de la pandemia, esperamos que la pérdida de empleos en esta recesión sea relativamente pequeña en comparación con recesiones anteriores”.

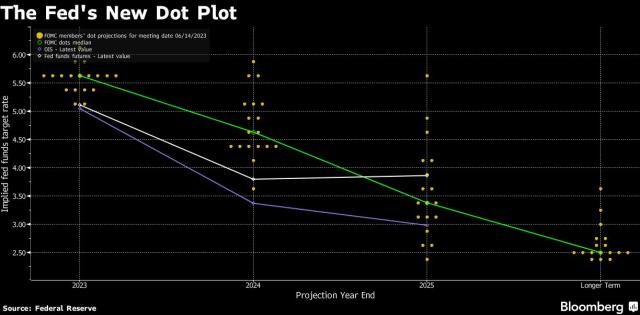

Discrepancias entre miembros del FOMC

En las actas de la más reciente reunión de política monetaria del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal de Estados Unidos (Fed), se han evidenciado discrepancias respecto de la determinación de no modificar las tasas de interés, que se encuentran en un rango del 5% al 5,25%.

Aunque todos los miembros del FOMC han coincidido en sus apreciaciones respecto del diagnóstico, de que la inflación, sobre todo la subyacente, todavía se mantiene demasiado elevada y que está cayendo de una forma demasiado lenta, no todos coinciden en la prescripción, sobre qué hacer con las tasas de interés, como se puede observar en el último dot plot.

La opinión que ha destacado al respecto ha sido la de Lorie Logan, presidenta del Banco de la Reserva Federal de Dallas. Dijo que probablemente se necesitarán más incrementos de las tasas de interés para tener mayor seguridad de que se tiene la inflación bajo control hasta alcanzar el objetivo del 2%. En todo caso, lo que se espera de la próxima reunión de la Fed de este mes es que, en esa misma dirección, la Fed vuelva al camino de incrementaos de tasas.

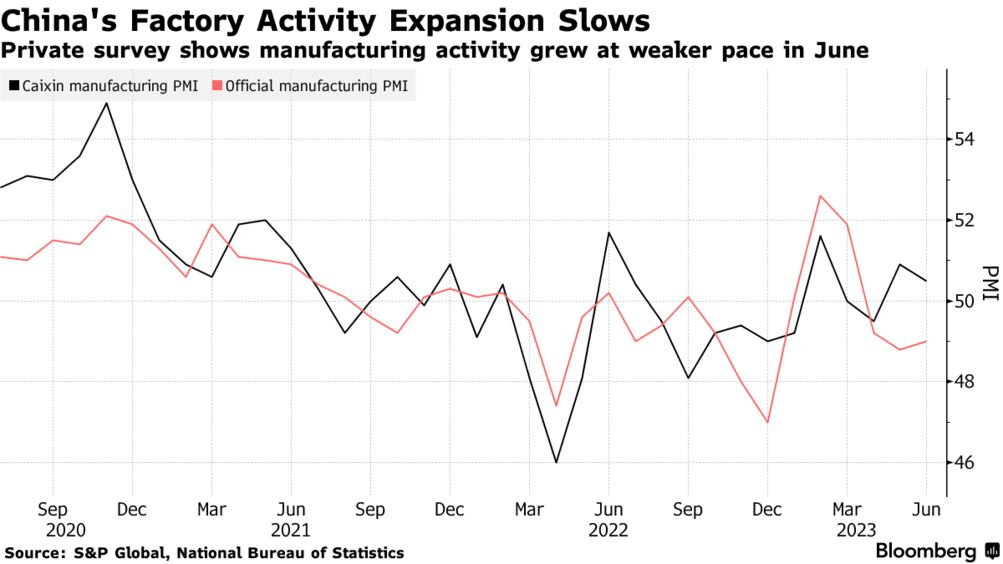

La reapertura de China también decepciona

Por su lado, la economía de China no deja de acumular problemas y decepcionar luego de su reapertura. Se ha observado una renovada fragilidad en el mercado inmobiliario, una considerable deuda de los gobiernos locales, un desempleo juvenil sin precedentes, una falta de confianza tanto en los hogares como en las empresas, y tensiones geopolíticas.

Los datos disponibles en la madrugada de este miércoles refuerzan esta tendencia: la actividad de los servicios en China se debilitó en junio, según el Índice de Gerentes de Compras (PMI) de Caixin, alcanzando su ritmo de crecimiento más lento en cinco meses. El indicador compuesto que abarca manufacturas y servicios disminuyó de 55,6 a 52,5 puntos.

¿Y las oportunidades? En Japón

Julio estará caracterizado no solo por la decisión de la Fed sobre las tasas de interés, pero también por la publicación de resultados empresariales, que, con seguridad, se verán afectados por esos incrementos de tasas anteriores.

En el entretanto, ¿dónde se encuentran las oportunidades? En términos de valoración, las bolsas más atractivas son las asiáticas, el Topix y el Nikkei 225 de Japón. A pesar de que el incremento acumulado de casi un 20% que la bolsa nipona lleva durante 2023 podría traducirse en el momento pico -algo poco interesante para un inversor típicamente contrarian-, el yen ha caído más del 10%.

Además, la confianza empresarial sobre la evolución de la economía nipona mejoró en el segundo trimestre luego de siete trimestres en declive. En este sentido, recientemente se ha dado a conocer una encuesta a 857 compañías japonesas que revela un incremento cercano al 17% en sus planes de inversión de capital para 2023. Por algo será, tal vez porque la promesa de una “nueva forma de capitalismo” de Fumio Kishida finalmente comienza a cristalizarse.

Por si fuera poco, justo antes del anuncio del ingreso decidido de Warren Buffett y Berkshire Hathaway, la asignación de las carteras extranjeras de renta variable a Japón se situaba en su nivel más reducido desde 2012. Inmediatamente luego, tan solo alrededor de la segunda y tercera semana de mayo, se ha registrado el ingreso de capitales únicamente extranjeros por $10.000 millones en compra de acciones y futuros.

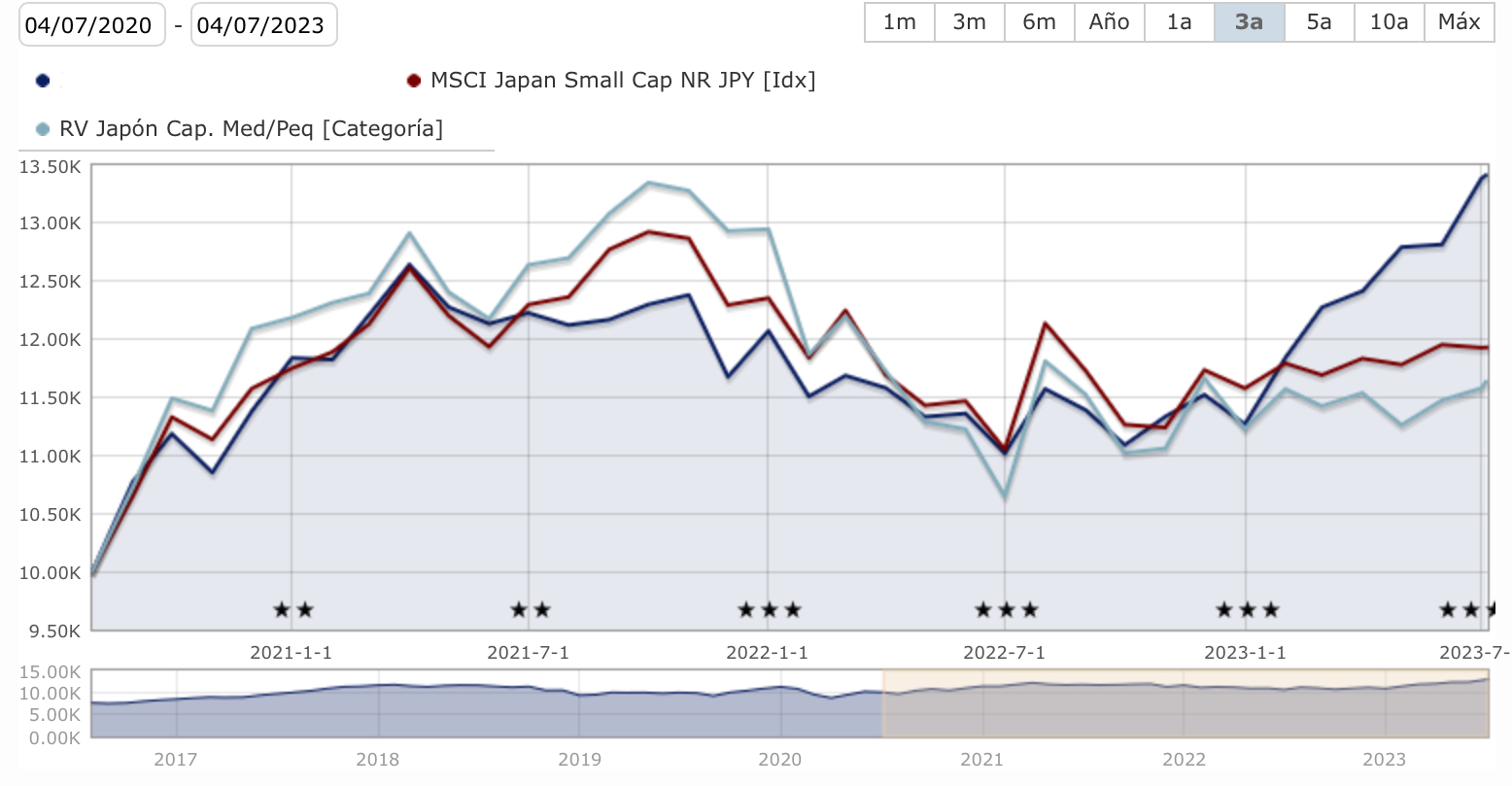

Más aún, el gestor responsable del fondo cuya gráfica de comportamiento está debajo, que se especializa en renta variable 100% japonesa desde 2016, y que lleva un 18,7% solamente en lo que va de 2023, considera que la mayor ventaja de Japón actualmente es que tanto los inversores institucionales como los particulares están tan infrainvertidos en la bolsa nipona, que el recorrido es enorme en todos los ámbitos.

Fragmento del newsletter semanal sobre economía internacional y wealth management de Macro Alertness.