La estanflación ya llegó a la Eurozona: ¿cambiará el BCE sus objetivos de inflación?

Este lunes, la Comisión Europea revisó a la baja sus proyecciones económicas para la Eurozona y anticipó que experimentará un deterioro este año debido a un estancamiento en la economía de Alemania.

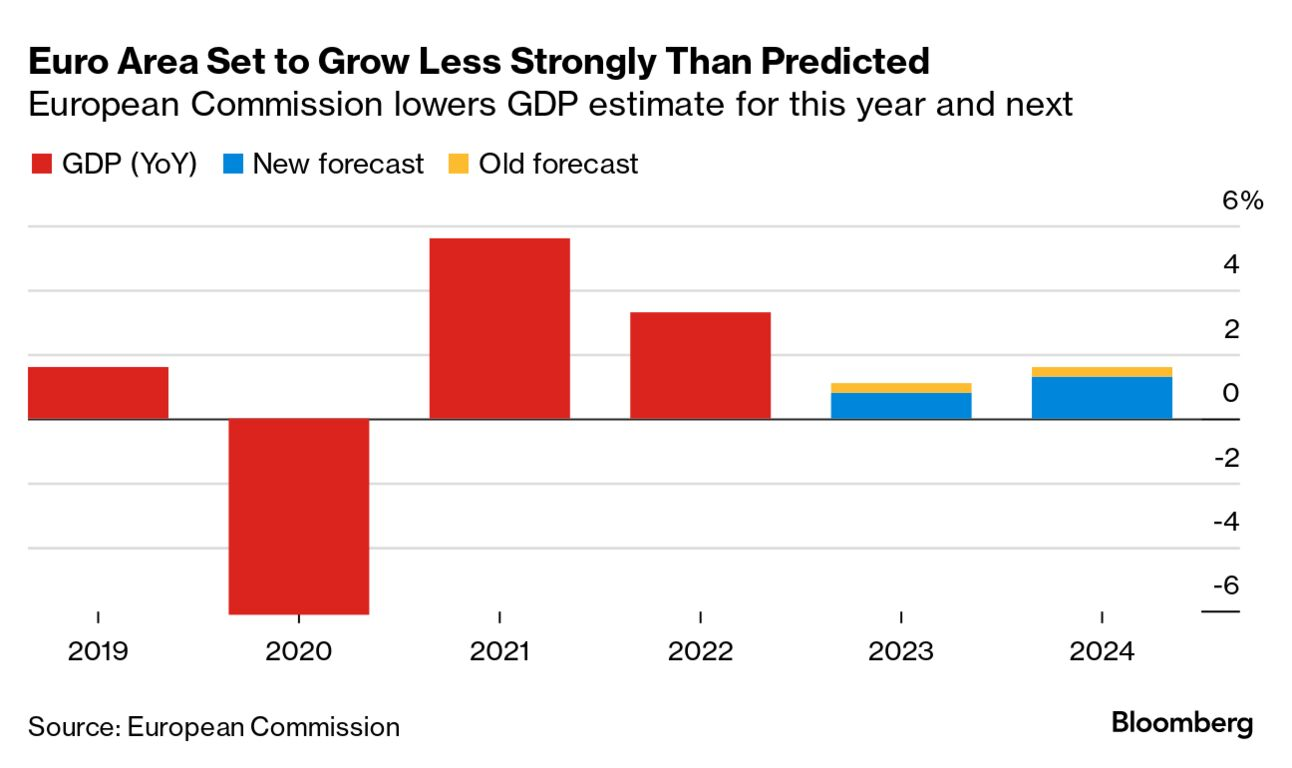

De acuerdo con las nuevas estimaciones publicadas por el brazo ejecutivo de la Unión Europea, se espera que la producción en la Eurozona, compuesta por 20 naciones, aumente solamente un 0,8% en 2023, en comparación con la previsión anterior de un crecimiento del 1,1%. Las perspectivas para el año siguiente también se redujeron al 1,3%.

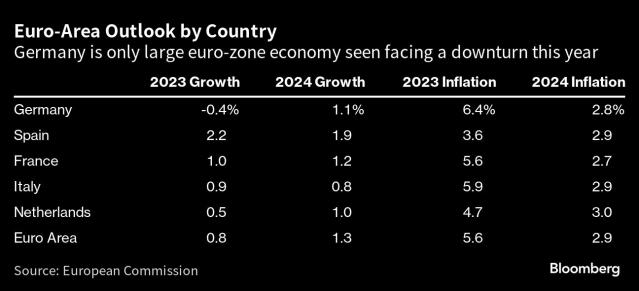

La Comisión Europea apunta que la principal causa de esta revisión a la baja recae en Alemania, la economía más sólida y más grande de la región con alrededor de un 25% de participación. Se esperaba que esta economía creciera en 2023, pero ahora se prevé que caiga en una recesión del 0,4%.

Alemania se ha visto afectada principalmente por una crisis manufacturera. Después de soportar una crisis invernal, su economía no creció en el segundo trimestre y podría contraerse un 0,3% en el tercero, de acuerdo con otro pronóstico del Instituto Kiel la semana pasada.

Igualmente, aunque no entrará en recesión, los Países Bajos también experimentaron un recorte significativo en sus proyecciones de crecimiento, pasando del 1,8% al 0,5%. Este es un crecimiento demasiado dpebil para otra de las economías más importantes de la Eurozona.

Por otro lado, España y Francia parecen tener una posición más favorable para contribuir a la expansión económica, pero también hay mucho que excarbar en las cifras oficiales.

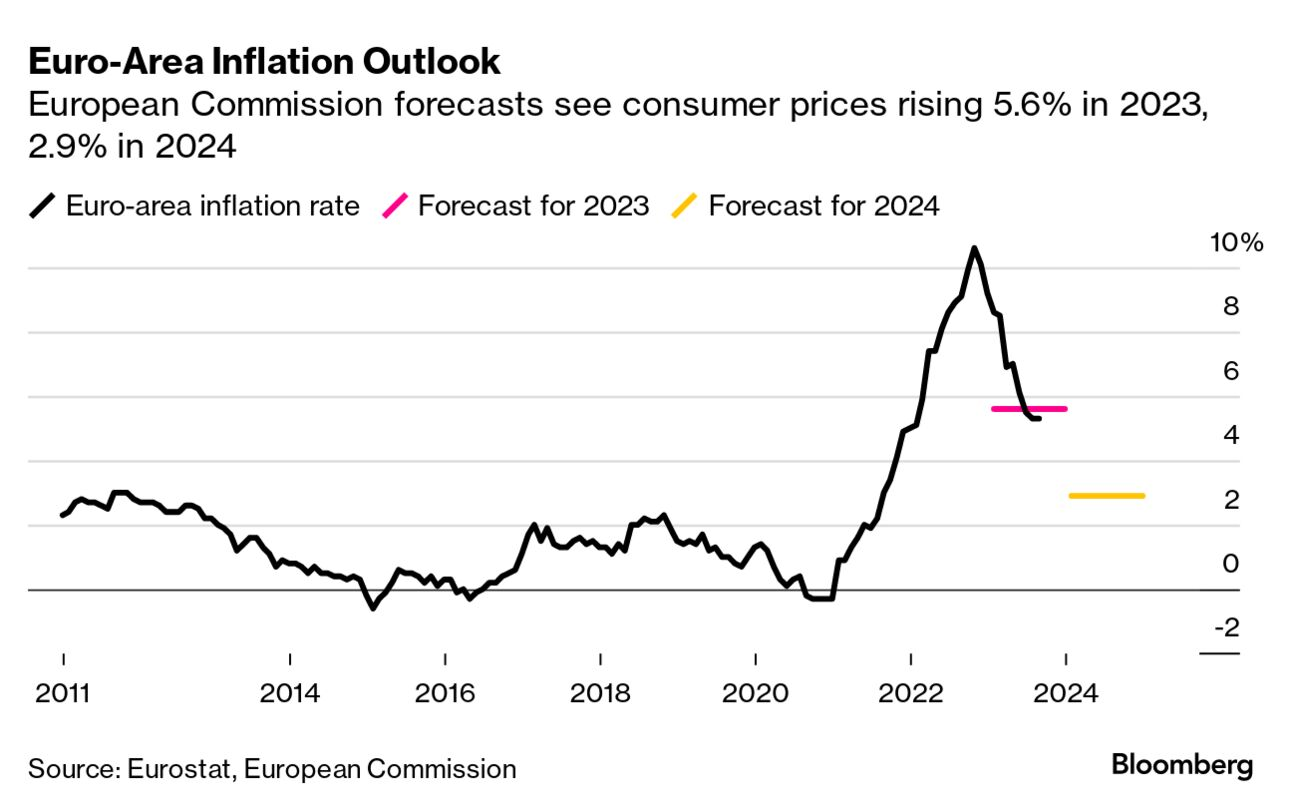

Ahora bien, si acaso el informe no hubiera sido suficientemente pesimista hasta aquí, la Comisión Europea también ha afirmado que la inflación se mantendrá elevada y el Banco Central Europeo no alcanzará el objetivo del 2% y que, aunque ligeramente por debajo de las estimaciones anteriores, este año alcanzará el 5,6%, a pesar de que proyecta una menor inflación del 2,9% para 2024.

Como no podía ser de otra manera, y aunque no se ha mencionado siquiera el factor de la inflación subyacente, que es la que verdaderamente preocupa por su persistencia, estas nuevas cifras podrían aumentar las preocupaciones de que la Eurozona ya se encuentre atrapada en un prolongado período de bajo crecimiento o incluso recesión, e inflación por encima del objetivo deseado. Es decir, estanflación.

Además, estas estimaciones podrían proporcionar una idea de las próximas perspectivas trimestrales del BCE, que se publicarán el jueves y que ayudarán a los funcionarios a determinar si continúan o detienen su histórica serie de incrementos en las tasas de interés.

Entonces, ahora la atención ya no debería estar puesta en las próximas reuniones del BCE y de la Fed para ver si pausan los incrementos de tasas de interés o no, sino en ver si además cambian sus objetivos de inflación por encima del 2% inicial.

En definitiva, dado que estamos muy lejos de hacer como Paul Volcker a inicios de los 80, que no buscó buscar un trade-off entre inflación y desempleo, sino que priorizó la estabilidad de precios como un objetivo de política económica a largo plazo, los bancos centrales parecen no querer discutir tanto si se inclinan o no por pasuar los incrementos de tasas o incluso comenzar a recortarlas ante el estancamiento de la economía, como por por tener más inflación durante más tiempo incrementando su objetivo de la inflación, de acuerdo a la funesta teoría gradualista del keynesianismo que lleva al peor de los mundos.

La estanflación, el mayor dilema de la Fed

Recesión en EEUU: ¿Dura o leve, con o sin inflación?

¿La oportunidad y el refugio están realmente en los emergentes?

Aprovechar del alza mientras se resuelven las tasas, la inflación y la recesión

EEUU pierde la máxima calificación de riesgo por gastar, endeudarse e imprimir demasiado