Trump, el BoJ y el mercado laboral provocan “lunes negro”: ¿Y si la recesión de EEUU es inminente?

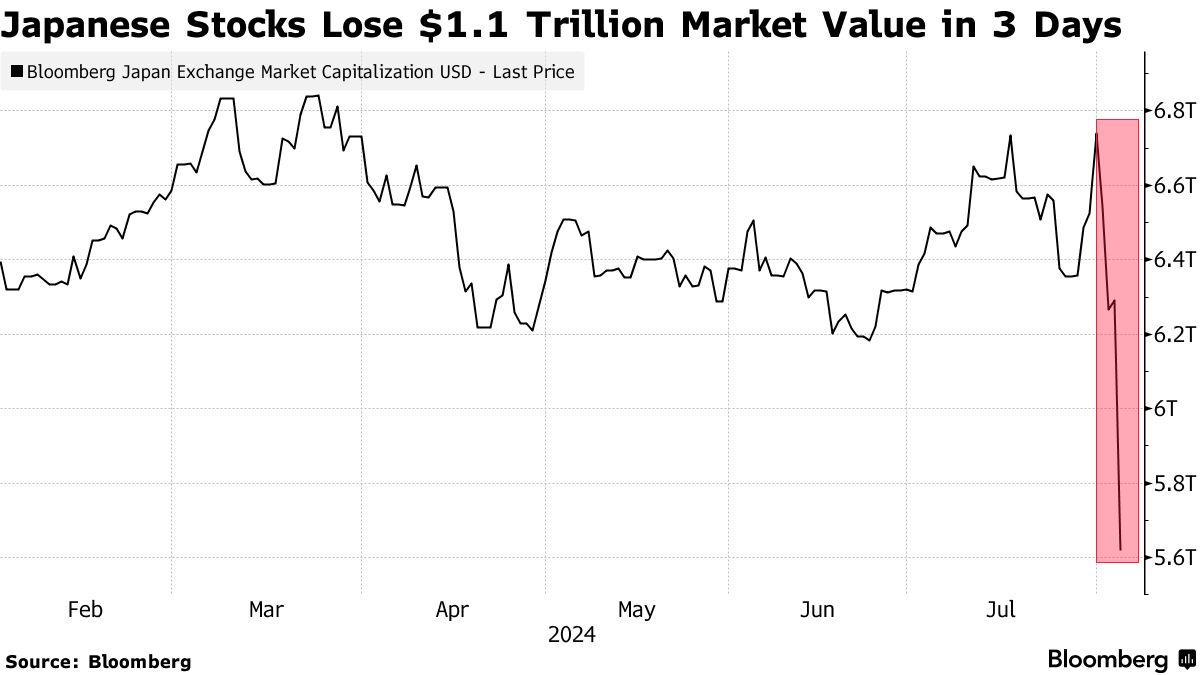

Las caídas en las bolsas de EEUU y Japón, especialmente durante el llamado “lunes negro” que resultó en una caída de más del 12% del Nikkei 225 y el índice tecnológico Topix, la peor desde 1987 cuando cayó casi un 15%, se deben a tres factores principales:

- Factores políticos: Tras el atentado contra Donald Trump, hubo un gran aumento en la inversión en small caps, ya que la política económica que propone Trump es más favorable para las pequeñas y medianas empresas. Esto generó un movimiento de capital desde las acciones tecnológicas growth hacia las small caps. Sin embargo, la designación de JD Vance como candidato a la vicepresidencia no fue bien recibida en las encuestas, lo que disminuyó las probabilidades de que Trump volviera a la presidencia. A pesar de esto, cuando Biden renunció a su candidatura a la reelección y el Partido Demócrata nombró a Kamala Harris como su candidata, la posibilidad de que Trump ganara nuevamente se fortaleció, aunque no con el mismo impulso que tras el atentado.

- Errores de política monetaria en Japón: El Banco Central de Japón intentó salir de su experimento de tasas de interés negativas y de la política de impresión de dinero para estimular la demanda. Sin embargo, con la inflación actual en Japón cayendo rápidamente, desde el 2,8% hacia un pronóstico de 1,4%, la decisión de subir las tasas de interés fue contraproducente. Además, para mantener la inflación alta, el yen debe estar débil, lo cual requiere que no haya una disminución del diferencial de tasas de interés entre EEUU y Japón. Esta decisión obligó a los gestores de riesgo de los fondos internacionales a cerrar sus posiciones de carry trade, provocando un fuerte repunte del yen y pérdidas significativas para quienes realizaban carry trade, ya que un movimiento tan brusco en la moneda puede destruir las ganancias de un año en un solo día y cambiar la tendencia hacia un bear market, de hecho, alrededor de un 75% de esas posiciones se desarmaron.

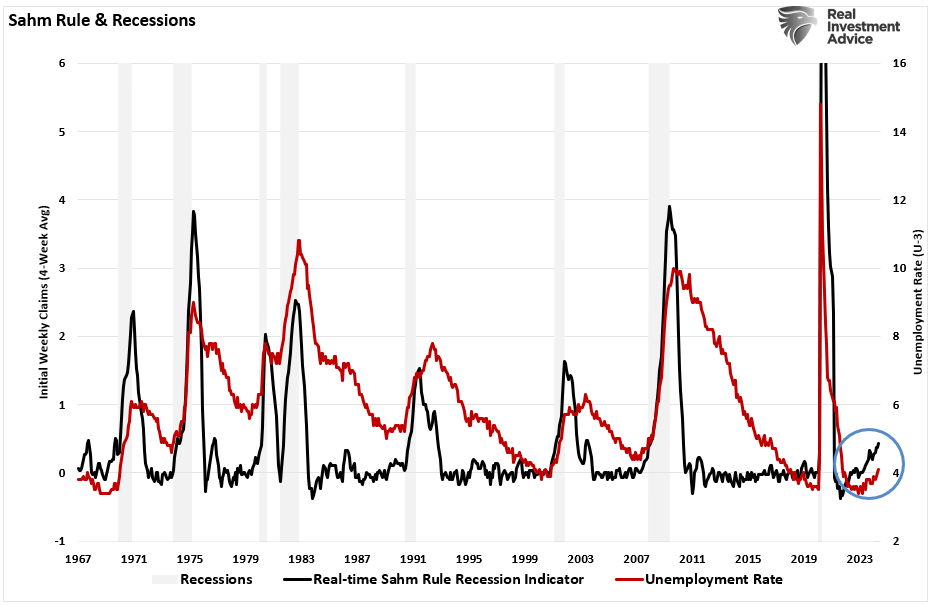

- Datos de empleo en EEUU: El mal dato de empleo del viernes pasado, inicialmente minimizado por algunos, se convirtió en motivo de mayor preocupación tras las caídas en Japón, llevando a muchos a reconsiderar y cerrar posiciones. Esto aumentó la percepción de una posible recesión y un aterrizaje forzoso en la economía de EEUU, posiblemente entre el último trimestre de 2024 y el primero de 2025. Peor todavía, la economista Claudia Sahm desarrolló la “Sahm Rule”, que establece que la economía está en recesión cuando el promedio trimestral de la tasa de desempleo es medio punto porcentual superior a su mínimo de 12 meses. Como se muestra, el último informe de empleo ha activado ese indicador.

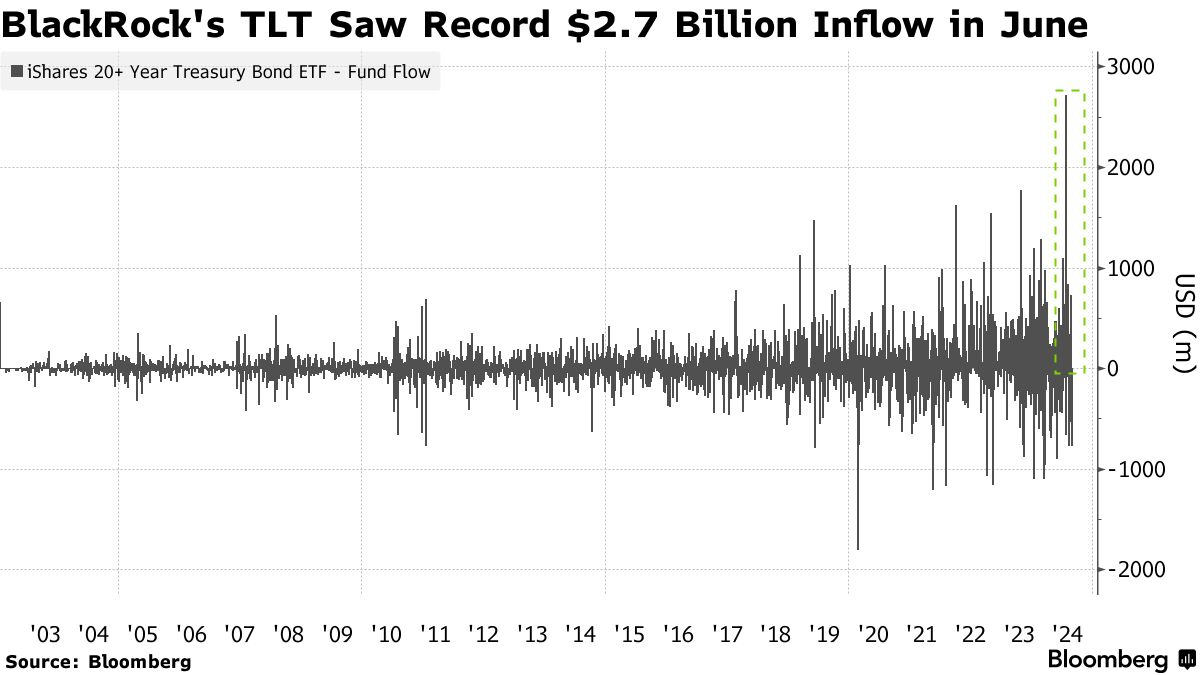

Igualmente, en junio, Northwestern Mutual Wealth Management, liderada por Brent Schutte, invirtió $2.7 mil millones en un ETF de bonos del Tesoro a largo plazo (TLT) de BlackRock, anticipando una recesión. Schutte reveló que su apuesta se basa en la expectativa de que un enfriamiento del mercado laboral provocará una recesión, lo que ha comenzado a concretarse con el reciente repunte de los bonos. A pesar de una ligera caída en los últimos días, el ETF ha ganado alrededor del 1% desde la inversión. Schutte espera que la volatilidad continúe y que la Reserva Federal pueda recortar las tasas de interés más de lo previsto si el mercado laboral sigue debilitándose.

Ahora bien, ¿podría ser esta la causa del pinchazo de una posible gran burbuja en el sector tecnológico debio a que también sufrió notables caídas el lunes negro?

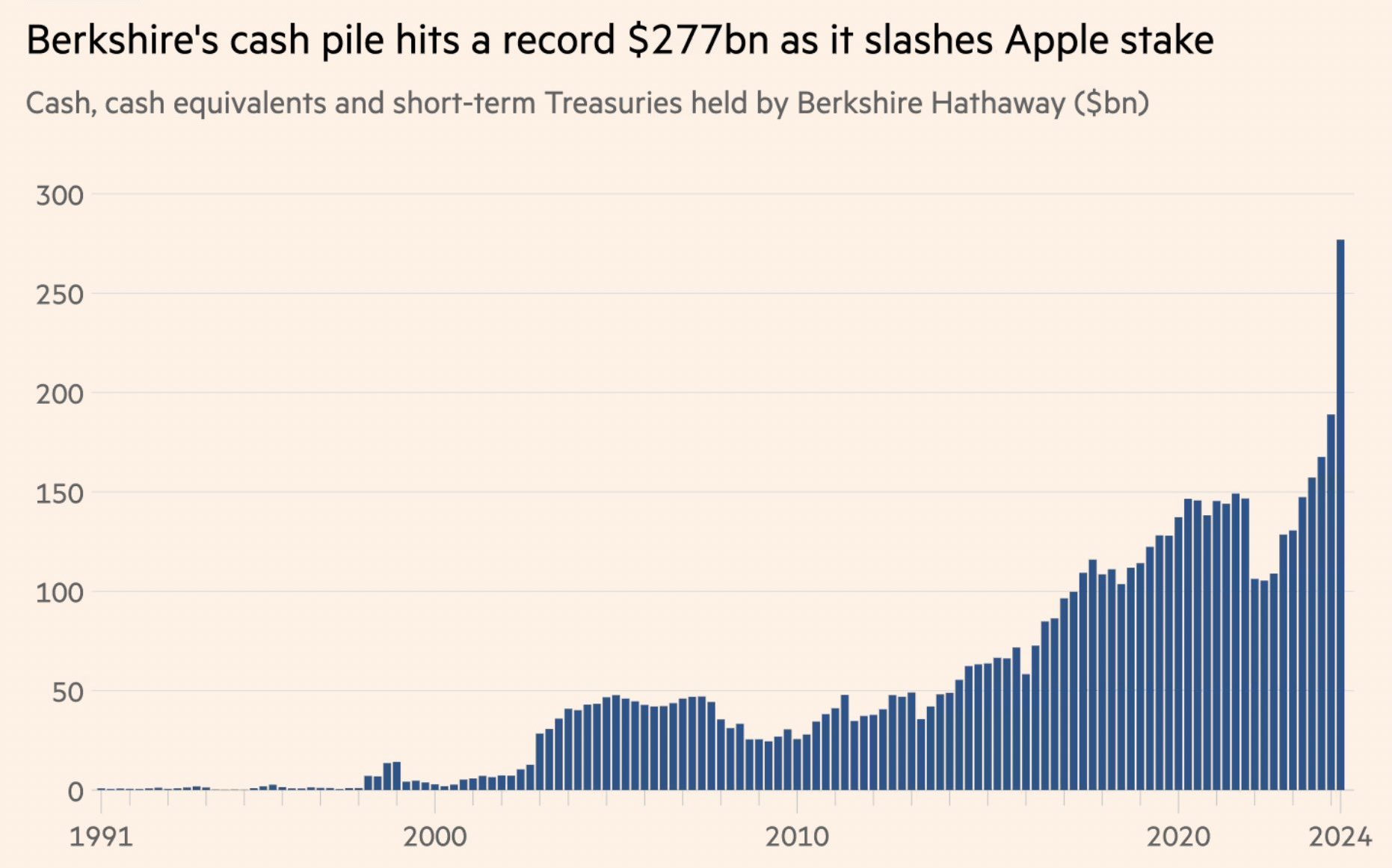

Nadie podría afirmarlo categóricamente, pero parece ser que Warren Buffett (Berkshire) está viendo algo que nadie más al acumular máximos históricos de cash en $277.000 millones luego de vender recientemente la mitad de su posición en Apple, que además fue la mayor apuesta de su portafolio durante años.

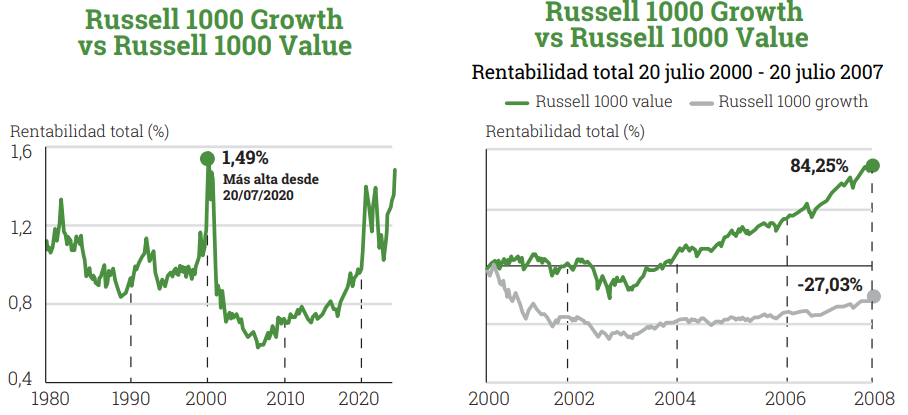

Como sea, actualmente la rentabilidad del índice Russell 1000 Growth (que incluye empresas con alto potencial de crecimiento) en comparación con el Russell 1000 Value (que agrupa empresas consideradas infravaloradas o con características más conservadoras) está en niveles muy altos, similares a los observados en el año 2000, justo antes del estallido de la burbuja tecnológica, y que luego las acciones growth cayeron un 27% y las acciones value subieron un 84% en los siete años siguientes.

Si se repitiera un escenario similar, sería malo para quienes están altamente invertidos en acciones de crecimiento y positivo para aquellos con una exposición significativa a acciones de valor. Esto sugiere que podría ser un buen momento para revisar la estrategia de inversión y considerar una mayor diversificación o incluso una rotación hacia valores de valor si se espera que esta tendencia se repita.

Perspectivas segundo semestre 2024: Tiempo de small caps

Recomendaciones para elegir un buen asesor de inversiones

Un Multi Family Office en Madrid para familias latinoamericanas

Las small caps frente a las perspectivas de tasas de la Fed en 2024