El fin del bono estadounidense libre de riesgo

Vivimos un momento excepcional en la historia del sistema financiero global: un cambio de paradigma que parece seguir gestándose lentamente, pero cuyas señales son ya imposibles de ignorar. Lo que otrora era el cimiento inamovible de los mercados —el bono del Tesoro estadounidense a largo plazo— ha dejado de ser considerado un activo libre de riesgo. ¿Qué significa y qué hacer al respecto?

Un mundo en el filo de la incertidumbre

Jeffrey Gundlach y Paul Tudor Jones, desde DoubleLine Capital y Tudor Investment Corporation, respectivamente, han puesto sobre la mesa una verdad incómoda: la deuda pública estadounidense —superior al 120% del PIB— no solo ha alcanzado niveles insostenibles, sino que sus crecientes pagos de intereses están comenzando a estrangular su propio presupuesto.

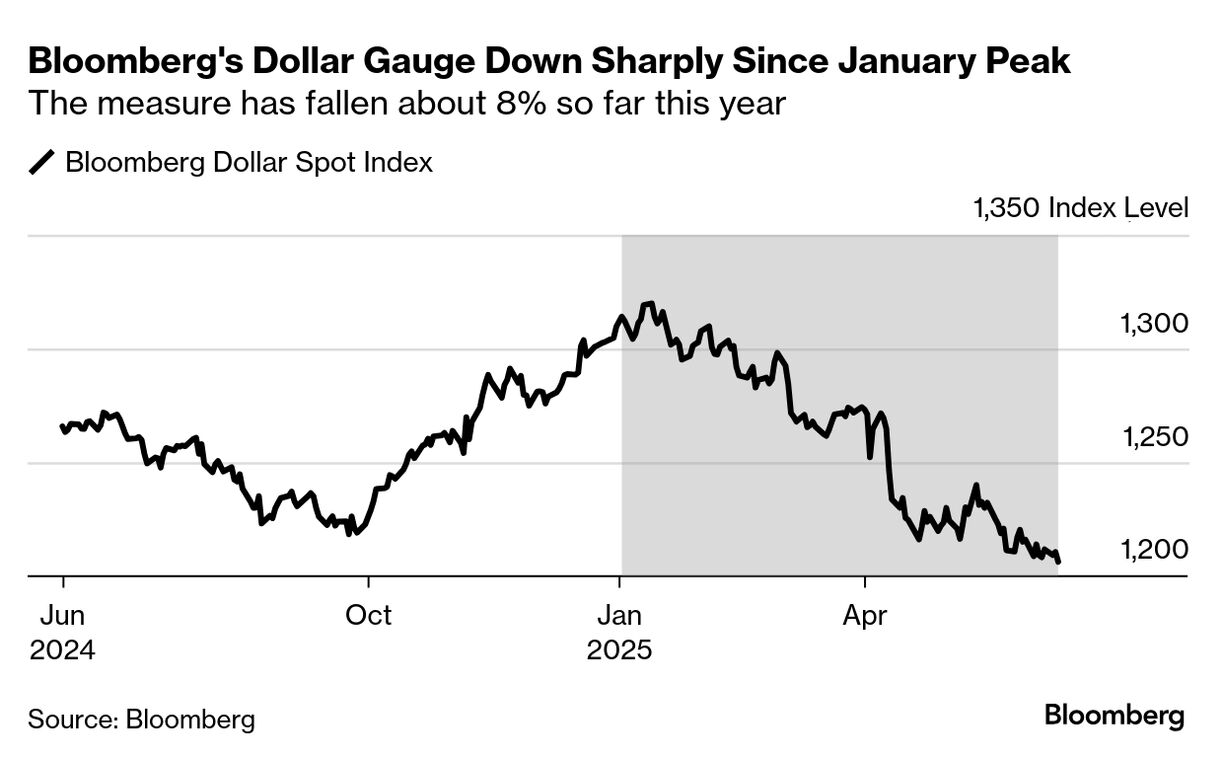

La situación fiscal en EEUU se ha vuelto muy difícil. El llamado One Big Beautiful Bill Act, promovido bajo la administración Trump, representó una reforma tributaria ambiciosa en su alcance, pero profundamente deficitaria en su diseño. Sin un contrapeso en el gasto, ha alimentado un déficit estructural que pone en entredicho la sostenibilidad a largo plazo de las finanzas públicas. Y mientras el dólar muestra signos de debilidad frente a monedas como el franco suizo o el euro, la Reserva Federal se ve atrapada entre dos realidades: por un lado, encuestas que reflejan una desaceleración económica, y por otro, datos “duros” que aún muestran fortaleza. Esta disonancia complica la política monetaria y siembra dudas sobre su eficacia, y si esto continúa, el dólar podría caer otro 10% en 2026.

Del otro lado del Atlántico, Europa intenta definir su rumbo en medio de un entorno externo más hostil. El Viejo Continente se mueve entre el riesgo de recesión y la amenaza de estanflación, mientras emerge lo que algunos llaman el “momento Europa”, una oportunidad forzada por el repliegue de la hegemonía estadounidense. Las decisiones, antes postergables, ahora se vuelven imperativas. En paralelo, el tablero geopolítico parece reorganizarse hacia un nuevo reparto de zonas de influencia, una transición que trasciende lo económico y que condicionará inevitablemente los flujos financieros globales.

Tensiones que exigen una mirada crítica

Las cifras de los mercados confirman lo que ya se sospechaba: la superficie es más estable de lo que el fondo sugiere. Al 3 de junio de 2025, el S&P 500 acumula un modesto avance del 1,91% en el año, mientras que el MSCI Europa sorprende con una ganancia del 9,97%. Este diferencial no es menor: refleja una combinación de expectativas moderadas en EEUU y una creciente confianza relativa en las valoraciones europeas, particularmente en el segmento de las small caps, que aún cotizan muy por debajo de su valor fundamental.

Mientras tanto, el rendimiento del bono estadounidense a 30 años ha alcanzado el 5%, un umbral que pone presión no solo sobre la renta fija, sino también sobre la renta variable, al elevar el costo del capital y tensionar los múltiplos de valoración (PER). El mercado comienza a reconocer que el “refugio” que antes representaba la deuda pública norteamericana ha sido socavado por la mala administración fiscal y una política monetaria errática.

En este contexto, el oro ha alcanzado máximos históricos, confirmando su rol como termómetro del miedo sistémico. Lejos de ser un simple activo defensivo, se ha transformado en una expresión directa de la desconfianza hacia las monedas fiat y sus emisores soberanos. Al mismo tiempo, se observan focos de dinamismo en mercados emergentes como India, impulsados por el auge de la inteligencia artificial y la digitalización, que pueden ofrecer un contrapeso de crecimiento real en medio del marasmo estructural de las economías desarrolladas.

No obstante, el riesgo más latente es el de la liquidez. Aunque los diferenciales del crédito high yield aún no anticipan impagos generalizados, en los segmentos de mayor riesgo ya se observan síntomas de tensión. Y como ha sucedido históricamente, las crisis de confianza no avisan: cuando estallan, lo hacen de manera asimétrica, rápida e irreversible. Risk builds slowly, then happens fast.

La eterna profecía del fin del dólar

En este contexto, no es la primera vez, ni será la última, que se anuncia la inminente caída del dólar como moneda de reserva internacional. Es al menos desde que en 1971 Nixon puso fin al último vestigio del patrón oro, los pronósticos sobre el supuesto colapso del sistema monetario basado en el dólar han sido casi tan constantes como erróneos. La más reciente encarnación de este relato proviene del bloque BRICS en los últimos 20 años, que insiste en plantear la creación de una moneda común respaldada parcialmente en oro como alternativa al dólar. El proyecto despierta titulares, alarmas geopolíticas y entusiasmos apresurados en algunos sectores… pero también debe ser leído con escepticismo.

Porque si algo ha demostrado la historia económica reciente es que el valor de una moneda no se impone por decreto ni se sostiene por la retórica política, sino que surge del reconocimiento voluntario de millones de agentes económicos alrededor del mundo. En todo caso, no es un acto de voluntad colectiva contra el dólar lo que lo puede destronar, sino la pérdida de confianza real en el sistema institucional que lo respalda. Y esa confianza, hasta ahora, sigue allí, no por inercia, sino porque EEUU continúa ofreciendo algo que ningún otro bloque político puede garantizar: instituciones estables, mercado abierto, estado de derecho y una tradición jurídica que protege la propiedad y la libertad individual.

Esto no significa que el dólar sea invulnerable. Significa que, si acaso cae, no será por la aparición de una moneda respaldada en oro, sino por errores internos —políticos y monetarios— cometidos dentro del propio EEUU. Lo que sí debería preocupar a los inversores no es la propaganda del nuevo bloque oriental, sino la erosión institucional interna en Occidente, los excesos fiscales, la manipulación monetaria crónica, y la amenaza de una Reserva Federal atrapada entre las urgencias del Tesoro y las ilusiones del keynesianismo tardío.

lo verdaderamente crucial no es la retórica de los BRICS, sino identificar qué países y empresas se toman en serio el juego institucional del capitalismo moderno: propiedad privada, libertad de comercio, seguridad jurídica, responsabilidad fiscal. Frente a la expansión de las monedas digitales estatales (CBDCs) y el intervencionismo disfrazado de modernidad, el oro físico y ciertos activos descentralizados seguirán teniendo un rol clave.

De nuevo, como bien decía Adam Smith —y como se refleja en los propios documentos fundacionales de EEUU—, la riqueza no nace de lo que los gobiernos decidan emitir, sino del esfuerzo coordinado y voluntario de millones de individuos en libertad. Mientras esa libertad institucional se mantenga viva, el dólar resistirá. Y si muere, será por traición interna, no por presión externa.

Navegar con audacia y prudencia: una nueva hoja de ruta para el inversionista

Ante este entorno volátil y cargado de desequilibrios, la estrategia de inversión no puede seguir guiándose por patrones del pasado. Se impone una diversificación estructural, no meramente coyuntural. Gundlach y Tudor Jones lo resumen con claridad: los bonos a largo plazo denominados en dólares deben dejar de ser el centro de gravedad del portafolio, pues su rendimiento ha dejado de compensar adecuadamente el riesgo soberano y el riesgo de inflación.

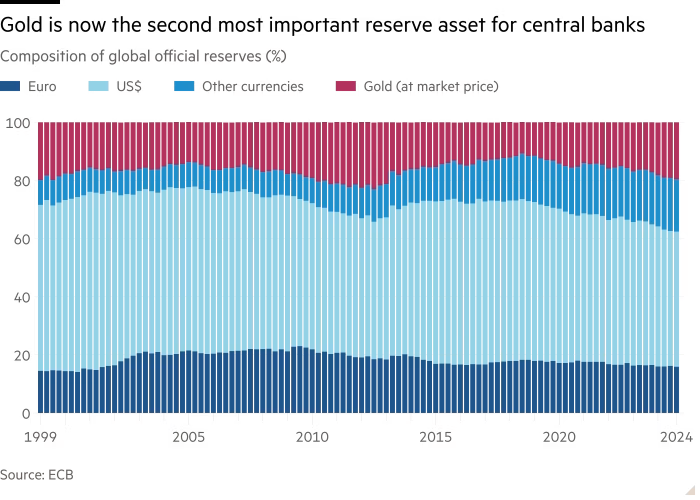

En su lugar, activos reales como commodities en general y el oro, cuya cotización supera hoy los $3.350, deben ocupar un lugar más protagónico. No solo como cobertura ante la inflación, sino como reserva de valor en un mundo que se encamina hacia un orden monetario mucho más desafiante. De hecho, de acuerdo con el propio Banco Central Europeo, el oro físico se ha convertido en el segundo activo de reserva de valor más importante para los bancos centrales.

Del mismo modo, el crédito privado, especialmente en mercados con fundamentos sólidos y baja exposición cíclica, puede ofrecer rentabilidades interesantes, siempre que se gestione el riesgo con rigurosidad.

Europa, con su renta fija más predecible y sus small caps infravaloradas, ofrece oportunidades para quienes sepan discriminar entre lo político y lo estructural. Se deben privilegiar sectores menos expuestos a regulaciones volátiles, aranceles o shocks externos, y enfocar en empresas con balances robustos y flujos de caja estables.

El caso de India merece atención especial. Su combinación de crecimiento demográfico, digitalización acelerada y políticas orientadas a la productividad puede convertirlo en uno de los motores del crecimiento global en la próxima década. La exposición selectiva a este mercado, combinada con un sesgo tecnológico, puede ofrecer retornos ajustados por riesgo altamente atractivos.

Más aún, dadas las circunstancias de los últimos meses, tampoco debe subestimarse el rol del euro como potencial moneda de reserva. Si los inversores institucionales continúan su estrategia de diversificación, el euro —apoyado en una mayor disciplina fiscal relativa y una política monetaria más predecible— podría consolidar una mayor cuota en las reservas globales. Este cambio de patrón tendría consecuencias profundas sobre el posicionamiento internacional de los portafolios, y anticiparse a ello será una ventaja estratégica.

Un posible nuevo orden exige una nueva estrategia

El tiempo de la complacencia ha terminado. El exceso de deuda, la pérdida de anclas monetarias y la erosión de credibilidad de los emisores soberanos están marcando el inicio de una nueva etapa en la arquitectura financiera global. No será un cambio lineal ni simétrico, y los riesgos de transición son elevados. Pero, como siempre, los que se anticipan —con inteligencia, prudencia y audacia— no solo preservarán capital, sino que también encontrarán oportunidades extraordinarias en medio del caos.

El mensaje es claro: reconfigurar el portafolio ya no es una opción, es una necesidad. Aunque no ha muerto, el viejo paradigma está siendo desafiado.

Valor, control emocional y commodities para cada fin del mundo

No caigas en la ilusión de rentablizar con la Fed o las elecciones

La economía global se keynesianiza: los bonos se hunden y el oro se dispara