La tormenta perfecta en los mercados de bonos y el resurgimiento del oro

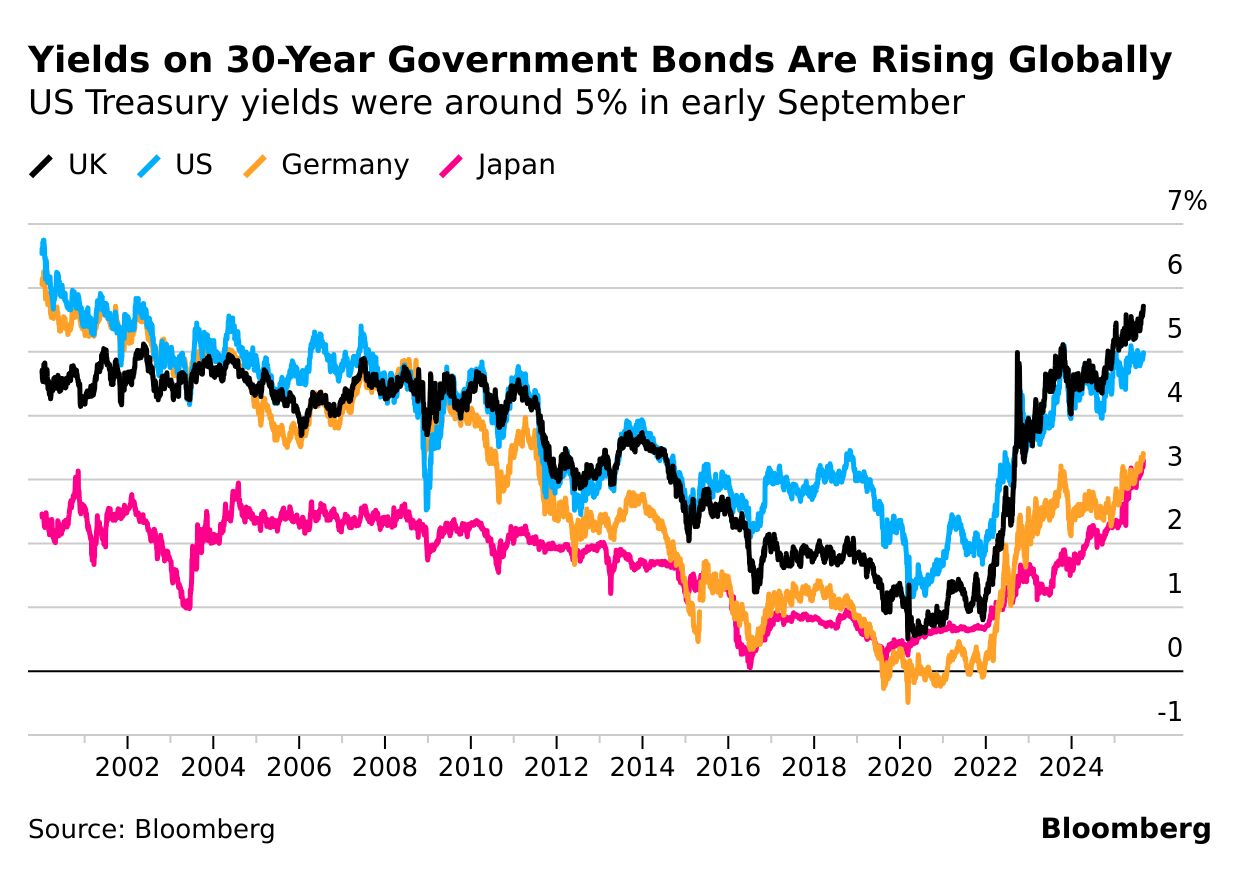

En un contexto de creciente incertidumbre económica, los mercados de bonos enfrentan una transformación estructural que amenaza con desatar nuevas olas de volatilidad. La disminución de la demanda de bonos a largo plazo por parte de actores tradicionales como bancos centrales, fondos de pensiones y aseguradoras de vida, combinada con el aumento del gasto público, la elevada inflación y niveles insostenibles de deuda en economías desarrolladas, está empujando los rendimientos de los bonos soberanos a máximos históricos.

En Reino Unido, los bonos a 30 años alcanzaron un rendimiento del 5,723%, el nivel más alto desde 1998; en Alemania, el 3,420% desde 2011; y en Francia, el 4,523% desde 2009. Este fenómeno refleja un cambio en el perfil de los inversores, que ahora incluye actores más especulativos y sensibles a los precios, lo que augura mercados más volátiles y picos de rendimientos impredecibles.

La raíz de esta dinámica radica en varios factores. Durante la pandemia, los bancos centrales recurrieron a la flexibilización cuantitativa (QE), adquiriendo masivamente bonos soberanos para estabilizar las economías. Sin embargo, esta política ha ido perdiendo impulso luego de que la inflación medida por el IPC alcanzara máximos de 41 años hace algo más de 3 años: la Reserva Federal y el Banco de Inglaterra detuvieron sus compras en 2022, el Banco Central Europeo en 2023 y el Banco de Japón en 2024. Al mismo tiempo, los fondos de pensiones están migrando de planes de prestaciones definidas, que favorecen los bonos a largo plazo, a planes de aportaciones definidas, más inclinados hacia activos como acciones. Esta transición, ejemplificada por la reforma de pensiones en Países Bajos, reduce aún más la demanda de bonos soberanos a largo plazo, exacerbando la iliquidez y la volatilidad en este mercado.

Paralelamente, los gobiernos enfrentan presiones crecientes para financiar gastos en defensa e infraestructura, lo que eleva la emisión de deuda. En respuesta, países como Reino Unido y Estados Unidos han optado por emitir más deuda a corto plazo, una estrategia que, aunque alivia temporalmente la presión, no resuelve las preocupaciones estructurales sobre los niveles de endeudamiento y la inflación persistente. Como ya viene siendo habitual desde la última crisisi económica global, sin un ajuste fiscal genuino —que parece improbable— los mercados de bonos a largo plazo seguirán siendo un polvorín.

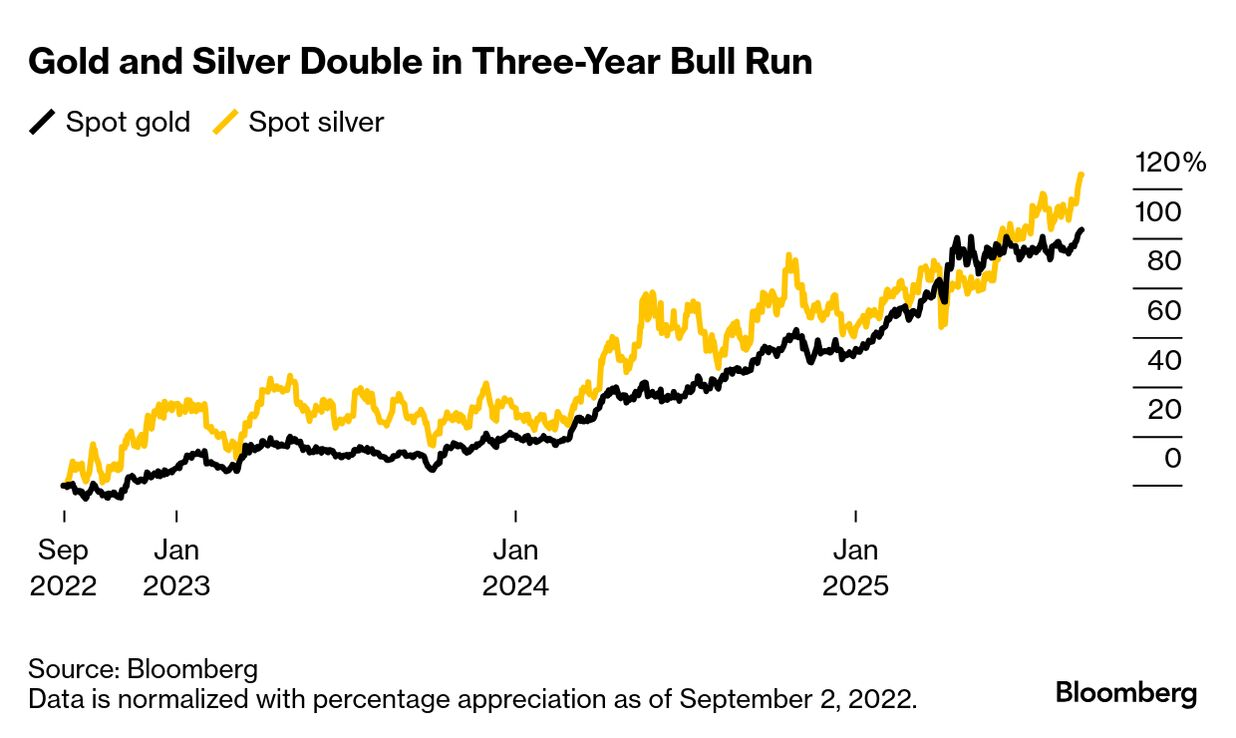

En este escenario de incertidumbre, el oro se mantiene como un refugio tradicional seguro. Su precio ha superado los $3.600 por onza, impulsado por la expectativa de recortes de tasas de la Reserva Federal, la debilidad relativa del dólar y el temor a una inflación más elevada y cada vez más alejada del objetivo del 2%. Con un alza de más del 20% en lo que va del año, el metal precioso supera a muchos activos tradicionales, y se anticipa que su tendencia alcista podría consolidarse si las condiciones económicas no mejoran. Este auge del oro no es casual: refleja la desconfianza en la sostenibilidad de las políticas fiscales y monetarias actuales.

Más aún, Goldman Sachs acaba de advertir que, si la independencia de la Reserva Federal llegara a verse comprometida por las señales que Trump ha estado enviando los últimos meses, podríamos enfrentar un escenario de alta inflación, caída de los precios de acciones y bonos a largo plazo de manera simultánea, un contexto donde el oro se fortalecería todavía más como refugio: bajo un pronóstico base se situaría en $4.000 por onza a mediados de 2026, mientras que en un escenario más extremo podría llegar a $4.500. Y si tan solo el 1% del mercado privado de bonos del Tesoro de EEUU se moviera hacia el oro, el precio podría alcanzar casi los $5.000 por onza —manteniéndose estable todo lo demás— por lo que el banco sigue considerando al oro como su recomendación con mayor convicción dentro del sector de materias primas.

Entonces, los mercados financieros están atrapados en un círculo vicioso donde la creciente preocupación por la deuda eleva los rendimientos, deteriora las dinámicas fiscales y refuerza la inestabilidad. Mientras los bonos a largo plazo pierden atractivo, el oro se posiciona como un ancla de estabilidad en un mundo donde la confianza en las instituciones financieras tradicionales se erosiona. La pregunta no es si veremos más turbulencias, sino cuán severas serán y cuánto tiempo podrán los gobiernos postergar un ajuste estructural que parece inevitable.

El efecto Trump sobre el precio del oro en 2025

Asegure su patrimonio en los Alpes centrales de Suiza

Invertir en oro físico como refugio seguro en tiempos de incertidumbre

El oro se dirige hacia los $3.000 desafiando la política monetaria global

La economía global se keynesianiza: los bonos se hunden y el oro se dispara

Los inversores incrementan su refugio en oro y plata: ¿cuál está más barato?

¿Son el oro y las acciones excluyentes en tu portafolio de inversión de largo plazo?