La premura de Bolivia por caer en la bolsa de los emergentes

Por lo menos desde los resultados de la segunda vuelta electoral del 19 de octubre, Bolivia parece haber iniciado un giro en la dirección correcta. Las primeras señales del gobierno de Rodrigo Paz —reivindicando discursivamente la apertura comercial y el capitalismo, a la vez que retomando relaciones diplomáticas con EEUU y abandonando el eje La Habana-Caracas-Teherán— no son mera anécdota. Llegan en el momento preciso: justo antes de un default que ya asomaba en el horizonte y en un contexto global que, por primera vez en años, vuelve a favorecer a los mercados emergentes, especialmente a América Latina.

Todo parte de un cambio de ciclo en la Reserva Federal. Los recortes de tasas en EEUU han reactivado la inflación y, con ella, el apetito por rendimientos fuera de las fronteras del dólar. Los grandes capitales vuelven a mirar hacia el sur, dispuestos a asumir riesgo a cambio de carry trade, siempre y cuando no aparezca una devaluación brusca que arrase con la ventaja.

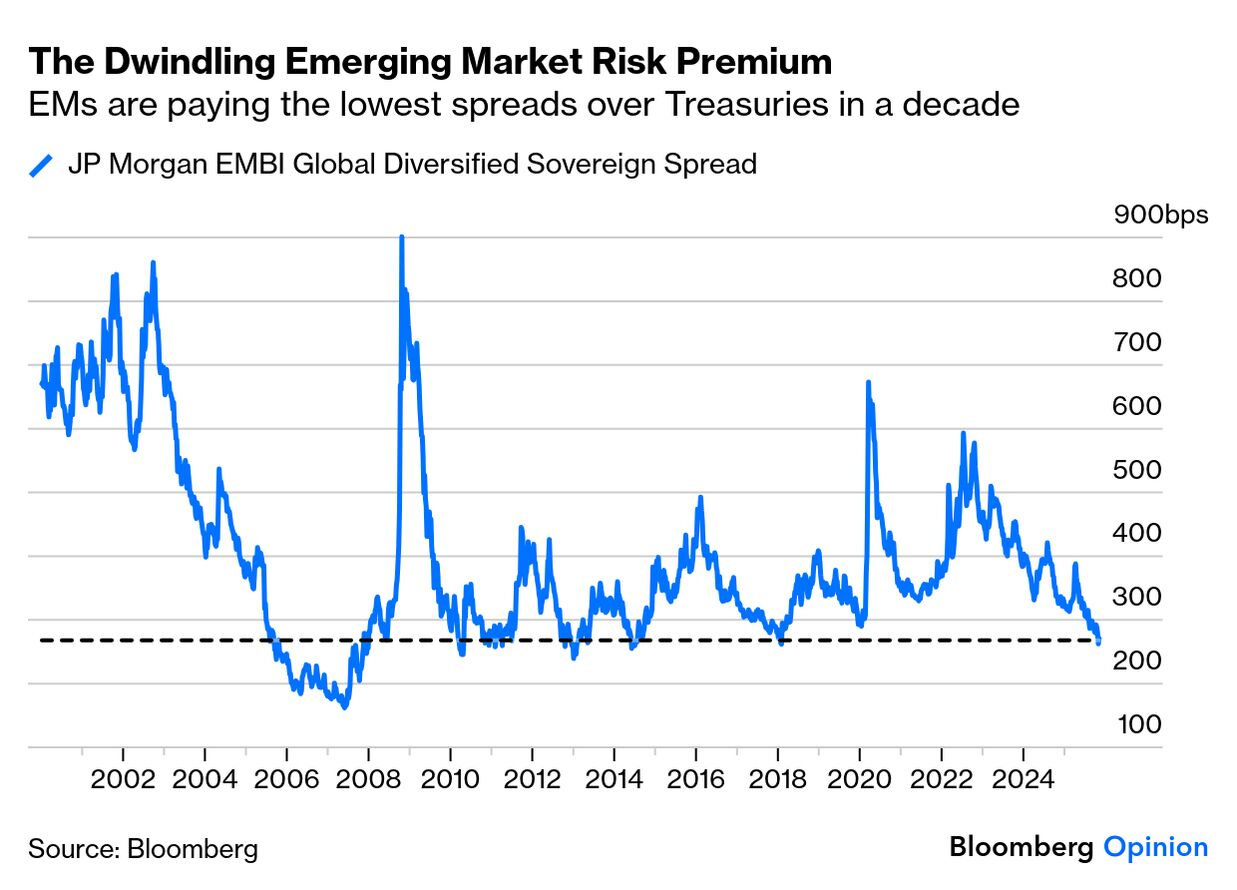

Y la marea, efectivamente, está alta. Por ejemplo, los bonos chinos a 3 y 5 años se emitieron al mismo rendimiento que los Treasuries estadounidenses —spread cero—, un evento excepcional que refleja no solo la solidez crediticia de China, sino la ventana temporal que se abre para los emergentes. Como ilustra la siguiente gráfica, es la prueba ilustrativa de que la prima por riesgo en los mercados emergentes se está reduciendo a niveles históricamente bajos, permitiéndoles “nadar desnudos” sin pagar el costo habitual del riesgo.

Por ejemplo, los bonos chinos a 3 y 5 años se emitieron al mismo rendimiento que los bonos del Tesoro de EEUU (spread = 0), un hecho excepcional que ilustra la fortaleza crediticia de China y, por extensión, la ventaja temporal de los mercados emergentes. Es la prueba visual de que “la marea está alta” para estos países, permitiéndoles “nadar desnudos” sin pagar prima por riesgo.

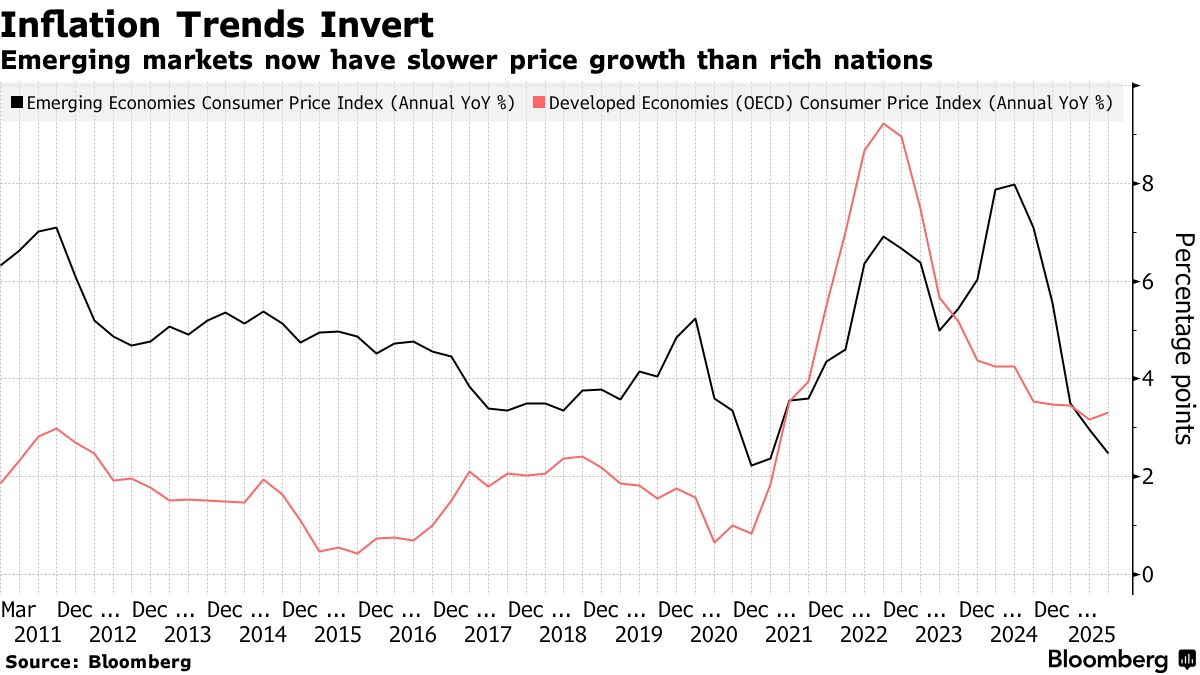

Y este momentum se acelera con un giro inusual en la inflación global, que da a los emergentes una ventaja clara sobre las naciones ricas. Grandes fondos de inversión como Morgan Stanley y Ninety One, apuestan fuerte por bonos en moneda local, anticipando recortes de tasas más rápidos en merfados emergentes que en el mundo desarrollado. De hecho, ya han obtenido rentabilidades por encima del 20% en mercados como Egipto y Brasil, ofreciendo aun más impulso a un rally en acciones y bonos en dólares que ya es para destacar.

Por su lado, el índice MSCI de América Latina está rompiendo al alza luego una tandencia de casi 20 años, impulsado por una combinación que rara vez se ve: múltiplos P/E deprimidos y crecimiento económico que se acelera.

Latin American MSCI Index 2005 – 2025

Es más interesante todavía cuando, mientras todos miran a Argentina, lo que ocurre es un cambio regional más profundo. El entorno político mejora —aunque no sea el factor principal— alejándose de la izquierda radical y, sobre todo, crece la conciencia de la relevancia estratégica de América Latina para EEUU y Occidente. América Latina es proveedora clave de los commodities críticos que alimentan el reshoring, la modernización de redes eléctricas, centros de datos, automatización, Inteligencia Artificial, defensa y electrificación. Tiempos interesantes se podrían estar avecinando.

Entonces, los emergentes en general y América Latina en particular, pueden nadar desnudos por un tiempo, haciendo alusión a la célebre frase de Warren Buffett. Bolivia, sin embargo, no puede darse el lujo de tomar atajos, siendo que solamente luego de Venezuela cuenta con el défitic, al inflación y el riesgo más alto de toda la región. Para subirse a esta ola hay que hacer la tarea macro con absoluta decisión y sin gradualismos: estabilizar las cuentas, atraer inversión, generar confianza, etc. Es la oportunidad histórica que tiene Bolivia si actúa con decisión —no solo para espantar el fantasma del default, sino para subirse a la ola de los emergentes— o, al mismo tiempo, el costo de oportunidad brutal que pagará si el nuevo gobierno se refugia en el gradualismo fiscal y las devaluaciones monetarias como excusa para postergar lo inevitable.