Algunas medias verdades sobre los bonos soberanos 2028 de Bolivia

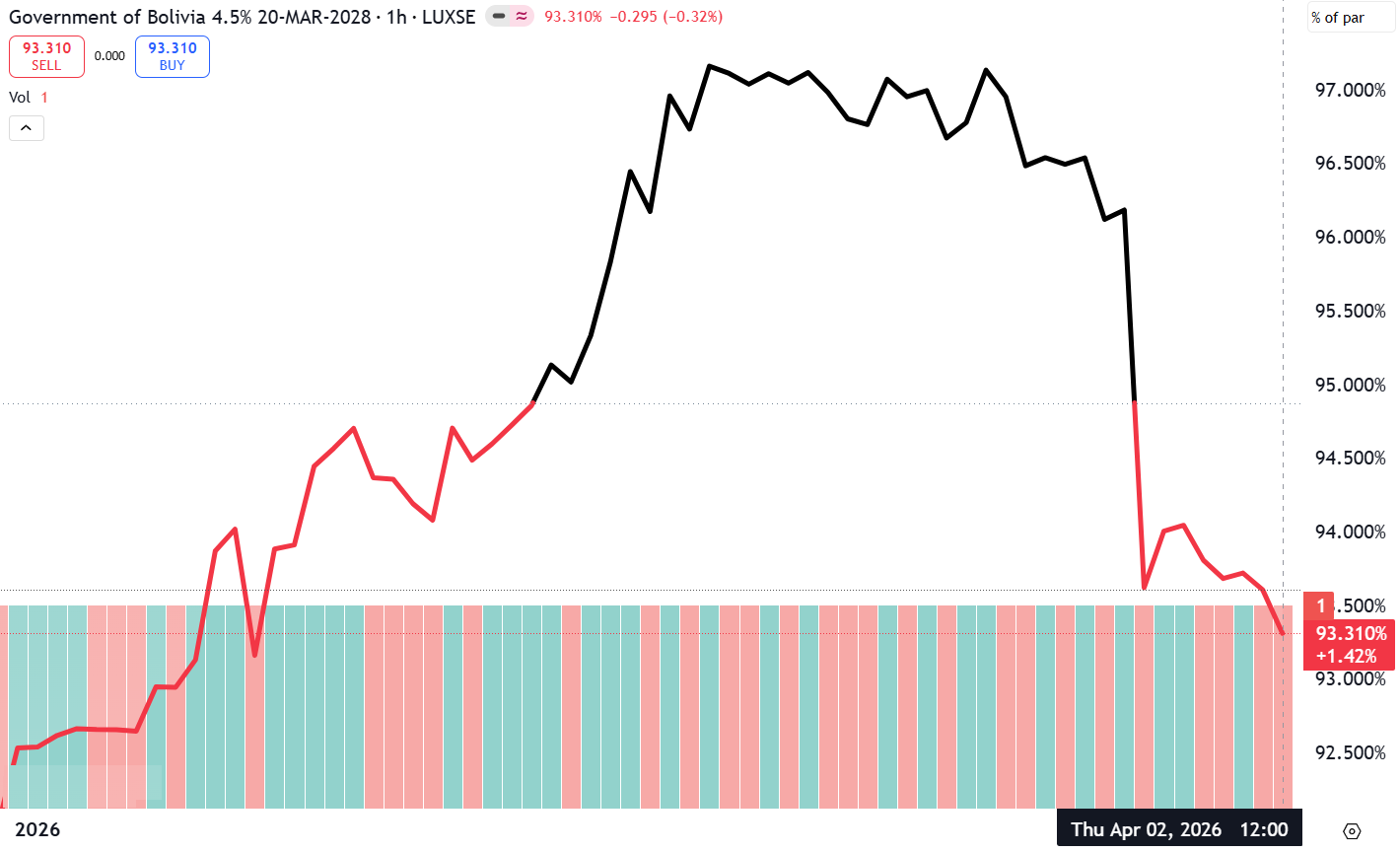

La salud de la macroeconomía de Bolivia no es buena. Puede que haya desempeorado relativamente en los últimos meses, y sobre todo a partir del cambio de gobierno en noviembre de 2025. Sin embargo, la gráfica que publiqué sobre la tendencia de los bonos soberanos de Bolivia 4,5% con vencimiento 20 de marzo de 2028 —emitido en dólares, bajo ley extranjera y cotizado en Luxemburgo— habla por sí sola. Entre otros aspectos, venían operando en torno al 97% de par hasta hace muy poco. De repente, en las últimas semanas, se observó un derrumbe abrupto y sostenido hasta el 93,31%. Indudablemente, una caída fuerte y extendida. ¿Qué está pasando?

Luego de que pliqué esta gráfica en mi cuenta de Twitter/X, un funcionario del Ministerio de Economía y Finanzas Públicas (MEyFP) salió a pretender a explicarnos, con esa soberbia y condescendencia tan características de la era MAS, que no había de qué preocuparse, pues, según él, estos bonos no caen por ventas masivas, sino por “menor liquidez” tras la reducción del float por el pago de capital de marzo. “Es normal en bonos de mercados emergentes”, sentenció. “Hace falta repasar finanzas internacionales”, espetó.

Pero voy traducir sin rodeos lo que realmente está pasando, porque esa explicación, aunque es cierta con un análisis técnico básico, casi elemental, es incompleta, o para peor, estba verdad a medias, una mentira para blanquear un escenario considerablemente más adverso.

Quedarse sólo con el análisis técnico básico es una media verdad

Sí, efectivamente, en marzo de 2026 Bolivia ejecutó el pago más alto de deuda externa en mucho tiempo: alrededor de $355 millones del bono 2028 ($333 millones de capital más intereses), dentro de un desembolso total superior a los $500 millones. Y sí, el Gobierno impulsó un canje (swap) agresivo de aproximadamente el 67% de los bonos en manos de entidades locales —Banco Central, Gestora Pública, bancos y aseguradoras— se intercambiaron por deuda nueva en bolivianos o MVDOL (dólar indexado local) bajo ley boliviana. Menos papel circulante en el mercado internacional = menor liquidez = los pocos inversores que quedan exigen mayor yield y el precio cae. Punto técnico correcto.

No obstante, detenerse ahí es como decir que un paciente se desmayó “por baja presión” sin mencionar que tiene una hemorragia interna. Nuevamente, un funcionario público que trata de ningunear y y desacreditar condescendientemente a un ciudadano que le paga su sueldo con sus impuestos, como en toda la era del MAS, pero el mercado no es idiota, pues la caída no se explica por una simple toma de ganancias ni un efecto pasajero de volumen, sino por la reacción lógica y previsible al verdadero movimiento del Gobierno: la bolivianización forzosa de la deuda externa.

Lo que los mercados están contando a gritos

Al canjear bonos en dólares duros (ley de Nueva York o Luxemburgo) por instrumentos locales en bolivianos o indexados, el Gobierno no solo reduce su obligación en divisas, sino que traslada el riesgo de devaluación, de default selectivo y de reestructuración local directamente a los tenedores bolivianos, que son los aportantes de las AFPs (hoy Gestora), depositantes en dólares y, en última instancia, al ahorro nacional.

Los inversores internacionales que se quedaron con los bonos restantes lo leen clarísimo: si el Gobierno está desesperado por sacar de sus libros la deuda en dólares que tenía en manos locales, es porque permanece en la incapacidad de honrar la deuda en dólares en condiciones normales, contrariamente a lo que el gobierno de Paz se esmera en afirmar constantemente. Se trata, pues, de una señal de estrés de liquidez extrema. Por eso el precio se desploma y el yield sube. No es menor float. Es prima de riesgo soberano en tiempo real.

Y el contexto macro lo confirma con crudeza. Tras el pago de marzo, las reservas en divisas del BCB se desplomaron del máximo de $505 millones que alcanzó desde que asimió Paz, a apenas $52 millones en cuestión de un par de días. Escasez crónica de dólares, déficit fiscal estructural, caída sostenida de exportaciones de gas, importaciones de combustibles que siguen drenando reservas. Las calificadoras desempeores su mirada sobre el futuro inmediato de la macro boliviana, pero todavía restan entre 8 y 9 escalones de calificación de riesgo para alcanzar el grado de inversión sobre el que parece afirmar que se alcanzará más pronto que tarde.

Es que este canje es un peligroso parche de corto plazo que alivia cierta presión sobre los flujos del gobierno, pero que, eventualmente, si la indexación al dólar que han establecido no se logra sostener, esa deuda será honrada en bolivianos, y muy probablemente a un tipo de cambio más elevado que el de Bs. 6,96, o sea, devaluados.

Desde luego, esto erosiona la credibilidad del goberno y su capacidad por manejar la deuda restante, poniendo así en riesgo directo a los ahorristas y pensionados locales, y al menos por el momento, sólo quienes no sabemos un ápide sobre mercados de capitales lo estamos advirtiendo, pero cuando el riesgo se termine trasladando a la realidad, será demasiado tarde para la reacción del conjunto de la ciudadanía, así como a principios de 2023.

Que nadie diga después que no hubo advertencia.

La misma petulancia de los 20 años del MAS

Lo peor de todo es que con uno pensaría que con el cambio de gbierno había termiando, por fin, esta vieja y ruin práctica de un funcionario que en vez de trabajar se pone a revisar preocupado lo que la gente comenta sobre sus jefes en redes sociales, y trata de refutarlas sin éxito probablemente para recomendarse con ellos, pero es solamente más de lo mismo.

Nuevamente, lo que más fastidia no es el análisis técnico del funcionario de cuarto o quinto nivel, sino su lizonja: “no hay de qué temer, repasa finanzas internacionales”. Es exactamente el mismo tono prepotente que usaban los funcionarios de cuarta del MAS cuando Evo o Arce mandaban a defender lo indefendible, y que hoy permanecen en sus puestos con el gobierno de Rodrigo Paz. Son los mismísimos que minimizaban las consecuencias de la política de bolivianización: la crisis de reservas, la dolarización invertida y el modelo que se fue haciendo polvo. Hoy, con los bonos 2028 cayendo a plomo, siguen tratando de corregir a quienes sí estamos mirando el panorama completo y nos la jugamos por decirle la verdad a la gente.

La gente no necesita que le expliquen “finanzas internacionales”, sino que les den garantías de que nos les volverán a robar sus ahorros en el futuro próximo. Por mi lado, insisto en que la estrategia de bolivianizar la deuda externa no solo que no resuelve el problema de fondo, sino que lo agrava al socializarlo y trasladarlo a los más vulnerables, o repartiendo las pérdidas de unos entre todos; los mercados lo están confirmando hoy con precios mas altos para una cantidad menor relativa de productos y servicios, que además son de peor calidad conforme pasa el tiempo.

Entonces, una vez más, el desplome de los bonos 2028 no es un detalle técnico. Es la radiografía más clara del verdadero escenario macro de Bolivia, un país que ya no puede seguir fingiendo normalidad mientras sus reservas se evaporan y su deuda se reestructura a costa del ahorro nacional. Quienes siguen vendiendo la narrativa de “todo bajo control” no están defendiendo la economía. Están defendiendo su pega, y un modelo que, una vez más, por tratar de rescatarlo en vez de asumir el costo político por desmontarlo, nos está hundiendo a todos.

Las calificaciones suben, los bonos y reservas se derrumban

Cuando el tipo de cambio hable, será tarde

Un canje de deuda que debilita aún más el sistema

La presión inminente sobre las reservas en dólares del BCB

¿Por qué vuelve a subir el dólar en Bolivia?