¿Es cierto que Rodrigo Paz lo está haciendo mejor que Javier Milei?

Por supuesto que no.

El ministro de Economía José Gabriel Espinoza sigue repitiendo la cantinela de que Bolivia, bajo la conducción del presidente Rodrigo Paz, está “haciendo las cosas mejor” que la Argentina de Javier Milei, que “sus reformas van mucho más rápido”. Y lo hace con particular énfasis después de la colocación de los $1.000 millones en bonos soberanos 2031 al 9,75% el 7 de mayo de 2026. “Ganamos”, dice. Como si el mercado fuera un partido de fútbol y no un veredicto implacable sobre credibilidad futura.

A los incautos que se dejan impresionar por un cupón que hhabría salido mejor de lo esperado, conviene recordarles algo elemental, que la emisión boliviana se hizo sobre expectativas, no sobre resultados. Exactamente como lo advertí en mi análisis reciente. Y el cuadro comparativo de indicadores macroeconómicos a mayo de 2026 —el que nadie en el oficialismo boliviano quiere mirar de frente— lo deja más claro que el agua.

Bolivia vs Argentina: ¿quién merece el mercado?

| Indicador | Bolivia (mayo 2026) | Argentina (mayo 2026) |

|---|---|---|

| Calificación soberana | CCC+ (S&P, doble upgrade mar. 2026) CCC (Fitch, ene. 2026) | CCC+ (S&P) B- (Moody’s, upgrade may. 2026) |

| Déficit fiscal (% PIB) | 9,2% oficial / 10,9% real (2026). 12,6% en 2025 | Superávit primario +1,2% (2025). Primer superávit en 14 años |

| Deuda pública (% PIB) | 93% y en deterioro | 82% y en descenso |

| Reservas internacionales | Críticas — por debajo de 500 millones de dólares | En recuperación — +5.500 millones (programa FMI) |

| Inflación proyectada 2026 | 15% (con riesgo al alza por shock energético) | 5%, en fuerte descenso desde 300% |

| Tipo de cambio | Fijo distorsionado (Bs. 6,9 oficial). Paralelo Bs. 10. Devaluación pendiente 35-42% | Totalmente liberalizado desde 2025. Flotación libre implementada |

| Programa FMI | En negociación — $3.300 millones. Sin firma. TC como precondición bloqueada | EFF $20.000 millones activo. Primera revisión aprobada |

| Ajuste fiscal implementado | Eliminación parcial de subsidios combustibles (10% del ajuste necesario). Resto postergado | Cierre de ministerios, corte gasto corriente. Liberalización cambiaria completa |

| Crecimiento PIB 2026 | -3,3% (FMI) / -1,3% (S&P). Recesión en curso | +3,5% a 5% proyectado. Rebote post-ajuste |

| Sector energético | Importador neto de combustibles. Subsidios vigentes. Contratos gas (Brasil/Argentina) vencen 2026 | Exportador neto en expansión Vaca Muerta. +gas a Brasil vía Bolivia |

| Acceso al mercado 2025/2026 | $1.000 millones colocados el 7 mayo 2026. Bono 2031 al 9,75% | $1.000 millones colocados nov. 2025. Primer bono desde 2018 — cupón 9,26% |

| Spread soberano (abr-may 2026) | 530-550 bps (post-emisión). 846 bps antes de la colocación | 450-550 bps (objetivo). Cumplido por ajuste y FMI |

| Cupón obtenido en la emisión | 9,75% — bono 2031 (5 años). Sin FMI firmado. Sobre expectativas, no resultados | 9,26% — bono 2029 (4 años). Con FMI activo y superávit verificado |

| Rally de bonos (YTD 2026) | +30-50% desde 2025. Mercado anticipa programa FMI | +40-60% desde 2024. Mercado premia resultados reales |

| Reforma creíble — veredicto | Incompleta. Ajuste parcial. TC sin resolver. FMI no firmado. Emisión sobre expectativas | Implementada. Ajuste verificado. FMI activo. TC liberalizado. Emisión sobre resultados |

Milei aplicó un shock fiscal real desde el primer mes de gobierno y fue capaz de mantenerlo hasta hoy. Superávit primario. Estructural. Sostenido. No un “superávit mensual coyuntural” por efecto estacional de ingresos tributarios concentrados en la primera mitad del año, como el que ahora celebra Espinoza en Bolivia mientras el déficit anual real ronda el 10,9% (oficial 9,2%, pero la realidad siempre es más cruda). En Argentina el ajuste fue de verdad, con un recora del gasto público estructural del 30%, y no del déficit, sino del PIB, con cierre de ministerios, liberalización cambiaria completa con acumulación de depósitos en dólares y reservas en el BCRA, con flotación entre bandas desde 2025. En Bolivia, eliminación parcial de subsidios a combustibles (apenas el 10% del ajuste necesario) y el resto… postergado. Otra vez.

Milei hizo primero el ajuste y solamente luego —alrededor de 16 meses, de hecho— acudió al FMI, no tuvo que negociar un programa durante meses con una “precondición bloqueada” como el tipo de cambio en Bolivia. Argentina tiene el programa activo de $20.000 millones, con primera revisión aprobada. Bolivia sigue en “negociación”, con $3.300 millones prometidos que no firman porque, entre otros aspectos, el TC distorsionado (Bs. 6,9 oficial, Bs. 10 paralelo) es una bomba de tiempo con devaluación pendiente de entre el 35% y el 42%, nada menos.

La inflación proyectada para 2026 en Bolivia ronda el 15% con riesgo al alza por shock energético. Con Milei en Argentina la inflación del 300% anual cayó sistemáticamente al 30%, y del 25,5% mensual a menos del 2%. Reservas internacionales: Bolivia críticas, por debajo de $500 millones. Argentina en recuperación neta de $5.500 millones vía FMI. Deuda pública: Bolivia al 93% y en deterioro. Argentina al 82% y en descenso. Crecimiento proyectado 2026: Bolivia en recesión (-3,3% FMI, -1,3% S&P). Argentina rebote post-ajuste de +3,5% a 5%.

En sector energético, Bolivia importador neto de combustibles con subsidios vigentes y contratos de gas con Brasil y Argentina que vencen este 2026. Argentina es exportador neto en expansión gracias a Vaca Muerta, incluso enviando gas a Brasil… vía Bolivia. La ironía no tiene precio.

Y el mercado lo sabe. El spread soberano argentino ya cumplió el objetivo de 450-550 bps gracias a ajuste verificado y FMI activo. El bono 2029 salió al 9,26% con resultados reales. En Bolivia el rally de bonos (+30-50% desde 2025) anticipa un programa FMI que aún no existe y un ajuste que sigue siendo parcial. El cupón 9,75% del 2031 es caro para quien no tiene ancla fiscal, monetaria, cambiaria ni financiera creíble.

Espinoza se atribuye el mérito de haber “reducido” un déficit que supuestamente iba a ser del 15,8% al 9,2%. Cifra que, por cierto, nadie en el mercado serio se creía. Lo que hay es un ajuste tibio, maquillado con contabilidad creativa y estacionalidad. Nada que ver con el déficit estructural que Milei enfrentó y resolvió de raíz, con consistencia y credibilidad.

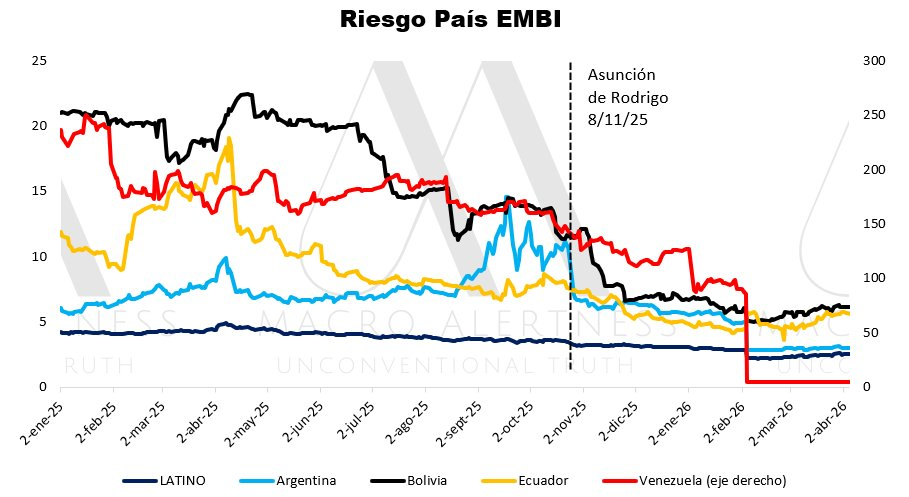

Eso es lo que se supone que a Bolivia le habría permitido reducir el riesgo país incluso por debajo del de Argentina en menos tiempo. Sin embargo, si el riesgo país de Bolivia ha estado cayendo sistemáticamente, no es por las medidas que Rodrigo habría aplicado o dejado de aplicar una vez que asume el gobierno; viene cayendo al menos 7 meses antes, y así como en otros países de la región.

Lo más patético es el esfuerzo que hace el gobierno de Paz en construir pretextos. Espinoza, que dice admirar el Decreto 21060 de 1985 —el shock que partió en dos la historia económica boliviana—, ahora lo denosta afirmando: “eran otras épocas, no vamos a aplicar relocalización ni estado de sitio”. ¿Pero acaso Milei aplicó relocalización o estado de sitio? No. Aplicó rigor fiscal, limpieza de balance del Banco Central, desregulación masiva y convicción liberal. Punto. El 21060 fue shock porque fue shock. Milei hizo lo mismo adaptado al siglo XXI. Bolivia, en cambio, hace más esfuerzo en justificarse que en ejecutar.

O sea, en cuanto a fundamentales macro, las trayectorias de Bolivia con Rodrigo Paz y de Argentina con Javier Milei no solo no se parecen, sino que son incluso opuestas. Más bien, en realidad el paralelismo es con la Argentina de Macri, quien en su momento también celebró eufóricamente la colocación de bonos a 100 años en 2017. “Volvimos al mundo”, decían. El mercado le dio el pulgar arriba, hasta que simplemente le bajó el pulgar. Hoy Bolivia sigue exactamente esa misma trayectoria del gradualismo disfrazado de pragmatismo, ajuste parcial, tipo de cambio distorsionado, FMI en compás de espera. Los bonos suben por ahora porque el mercado es optimista por naturaleza y anticipa lo que todavía no ve. Lo que está haciendo el gobierno de Rodrigo Paz tiene bastante más de lo que hizo Mauricio Macri que lo que está haciendo Javier Milei, y lo más probable es que, de seguir el mismo camino, termine en la misma estación.

Es decir, la historia no perdona a quienes confunden un rebote de expectativas con un cambio de régimen económico. Mañana, cuando la devaluación pendiente se materialice, cuando los contratos de gas venzan, cuando el ajuste postergado tenga que hacerse de todos modos y con más dolor, el mismo mercado que hoy aplaude puede volverse feroz.

Milei ha sido —y sigue siendo— el principal garante de la estabilidad inicial y del crecimiento que hoy se consolida en Argentina. No por suerte, ni por estacionalidad, ni por “contexto internacional favorable”. Por haber tenido el coraje de aplicar un plan consistente, creíble y explicado hasta el hartazgo en todos los medios y en todas las etapas, y que ahora, lueg de estabilizar comienza a crecer sostenidamente. Bolivia, bajo Paz y Espinoza, la estabolizacipon todavía es cuestionable porque ni siquiera tiene un plan. Por eso, lo más probable es que si bien se celebra hoy con euforia, la volatilidad y la frustración podrían volver más temprano que tarde, y si es que acaso se han ido del todo.

En fin. La realidad, como siempre, terminará dando la razón a quien la mire de frente.

La herencia macro que Macri recibió en 2015

Nuevos bonos soberanos por $1.000 MM sobre expectativas, no resultados

La rebelión económica de Javier Milei en 800 días de gobierno en Argentina

Liberalización con estrategia de shock en Argentina: crecimiento sostenido y caída de la pobreza