Bolivia tiene un margen de maniobra mucho menor que en 2009

“El dólar no tiene techo porque el peso no tiene piso.” – Javier Milei

Ahora bien, continuando con lo sostenido el lunes 12, y respecto del impacto de la crisis argentina sobre la economía de Bolivia:

Por el momento las importaciones de bienes de consumo de primera necesidad desde el vecino país se han incrementado. En lo inmediato esto no parece ser más que un problema solamente para el BCB, que podría manejar sin mayor dificultad como entre marzo y junio de 2018, cuando el dólar en Argentina se disparó a $40, y del cual el comercio boliviano se beneficia porque necesitaría menos bolivianos para consumir lo mismo o incluso incrementar su consumo externo. De hecho, el miércoles 14 El Deber reportaba que “en Bermejo se cotizan 100 pesos argentinos por Bs. 12,50. Antes de la subida del dólar, la misma cantidad de la moneda del vecino país se convertía por Bs. (https://rentalsfloridakeys.com/) 14.”

Como fruto de la corrida, el dólar se disparó por encima de los $60, y aunque todavía con mucha volatilidad, probablemente se mantenga en esos niveles durante los próximos 70 días. Ese será el período en que el efecto inflacionario de la devaluación de esta semana empiece a hacer efecto en Argentina, en que el tipo de cambio en Bolivia empiece a sufrir todavía mayor presión, y en que el público general en Bolivia recién empiece a percibir la magnitud del problema, escenario en el que no parece tener demasiado problema.

Ahora bien, los efectos recesivos tanto de la corrida, como de la devaluación y la volatilidad en Argentina, fruto de la incertidumbre política hasta la primera vuelta de las elecciones y tal vez incluso hasta la segunda vuelta de diciembre, probablemente se los conozca a en el primer trimestre de 2020, y no son en absoluto para subestimar, porque a lo que Argentina realmente se enfrenta es un default y una hiperinflación solamente comparables a los del período 2001-2002.

En ese marco, una de las grandes preguntas es si Bolivia está hoy en condiciones de aguantar el shock externo: el modelo de estímulo de la demanda interna ha orientado al país a importarlo todo durante ya 13 años consecutivos. Cuando no consume el saldo exportable, consume la importación de aquellos bienes del sector no tradicional que solía producir y exportar de manera competitiva, y eso es lo que refleja el tipo de cambio y su apreciación cada vez mayor (nunca al revés), porque el aparato productivo es cada vez más rígido por sus políticas internas de represión financiera y rigidez laboral y productiva. Entonces, si la economía real argentina termina tan pulverizada como hace 17 años, Bolivia tendrá serios problemas para importar y consumir lo que no produce a los niveles actuales.

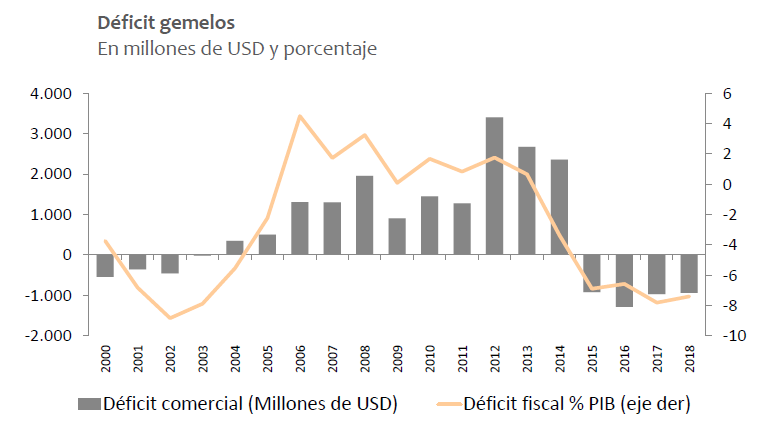

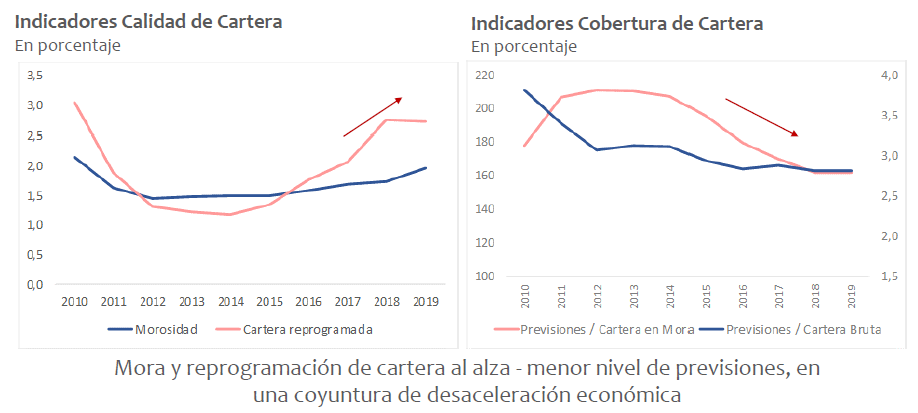

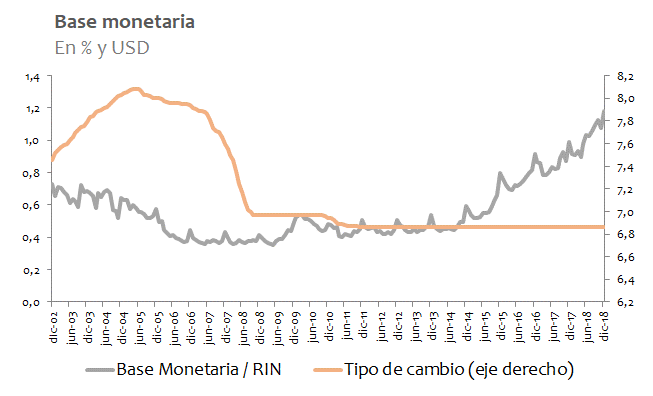

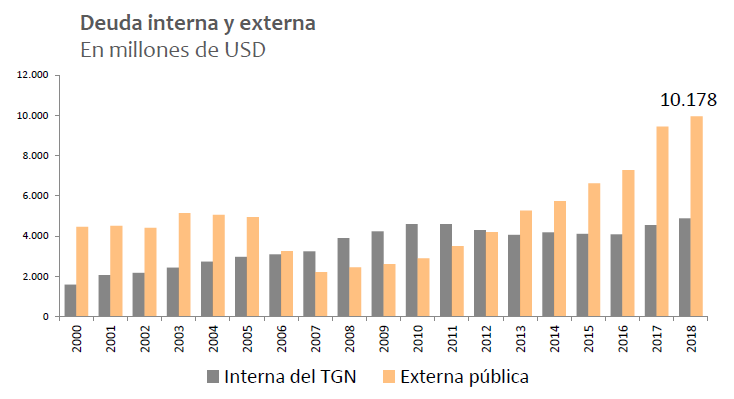

Al respecto, solamente una breve ilustración:

Esto significa:

– Ingresos cada vez menores

– Niveles de gasto en máximos históricos

– Déficits demasiado grandes

– Aceleración de la mora demasiado rápida y grande

– Caída de las RIN demasiado grande

– Incremento de base monetaria/RIN demasiado grande

– Ritmo de crecimiento de deuda demasiado acelerado y grande

Cuando el actual de Gobierno de Bolivia empezó con la fanfarrona retórica del blindaje de la economía en 2009, estas cifras eran radicalmente distintas, aunque el infame modelo que hoy impera es exactamente el mismo desde 2006; hoy el margen de maniobra para afrontar cualquier shock externo -por ahora solamente hablamos de Argentina- es considerablemente más reducido.

Peor aún, esto quiere decir que prácticamente no existe ahorro interno, y por tanto, solamente queda recurrir al ahorro externo, que será muy difícil conseguir, pues la Inversión Extranjera Directa se encuentra en mínimos de 2006; al igual que nadie les cree a los Fernández en Argentina, nadie tiene interés de invertir ni un centavo de dólar en “el oasis económico de la región.”

Lo único bueno hasta aquí es que frente a la crisis de 2018, Argentina ya hizo buena parte del ajuste, pero como terminó siendo más grande de lo que pensó Cambiemos y de lo que hubiera sido en 2015, Macri recibió un voto castigo tan grande que nadie lo vio venir, es decir, un cisne negro, un evento muy poco probable pero de muy alto impacto. Sin embargo, lo que parece ser más probable es una victoria de los Fernández, por eso los mercados llevaron al Bonar 2020 (el bono más corto que vence en octubre), a rendir un 72% con estratosféricos 7.052 puntos básicos de riesgo de impago.

Finalmente, lo mejor que Bolivia puede esperar en Argentina es un gobierno de Alberto Fernández: aunque sería de izquierda, también sería comparativamente más moderado que el de los Kirchner, pero primero tendrá que decidir si gobierna con personajes más racionales como Guillermo Nielsen y Sergio Massa a cambio de que Cristina tenga garantizada la inmunidad, o si gobierna la misma Cristina con Máximo, Kicillof y La Cámpora, manteniendo la alineación de Nicolás Maduro y el SSXXI. Por el momento el mercado piensa que sucederá lo segundo.

¿Pensaste ya en cómo proteger tu patrimonio en este escenario? Contacta conmigo ahora.