Comienza la primera semana del año. Es momento de perspectivas económicas para Bolivia en 2021, que dependen al menos de 4 factores fundamentales: el contexto de la economía internacional y la capacidad de atracción de capitales, la creciente incertidumbre sobre la estabilidad del sector bancario y financiero, la capacidad del sector de hidrocarburos y, desde luego, el sector salud.

Incapacidad para aprovechar del entorno internacional

La política económica de mayor gasto, deuda y ampliación sin precedentes de la base monetaria, ha sido el denominador común alrededor del globo en respuesta a la pandemia durante 2020, y las primeras consecuencias se las observa en una recuperación en forma de K, o la divergencia entre la exuberancia de los mercados capitales y una lenta y difícil recuperación de la economía real.

Esta divergencia está llevando a una revisión de las posiciones de los capitales globales, que, así como alrededor de la Gran Recesión, empiezan a alejarse de la deuda gubernamental y una mayor inflación en las economías de primer mundo, para abrir posiciones en empresas de economías emergentes en el Asia y América Latina, que parecen mostrar menor riesgo relativo para esta gestión.

De una u otra manera, Bolivia se encuentra en el grupo de las economías emergentes, sobre todo por su dependencia de economías como las de Brasil y Argentina. Sin embargo, aunque el entorno internacional se muestra relativamente más favorable que durante 2020, Bolivia no muestra soluciones en al menos tres sectores de riesgo a corto plazo.

Dudas sobre el sector bancario y financiero

El pasado 28 de diciembre, la Asociación de Entidades Financieras Especializadas en Microfinanzas (Asofin) advirtió a la Autoridad de Supervisión del Sistema Financiero (ASFI), que tiene problemas de liquidez, principalmente por la Ley 720 de Diferimiento de Pago de Créditos y el golpe que en especial han recibido las micro y pequeñas empresas con los confinamientos masivos y forzosos, además de la caída de la demanda.

No mucho más tarde se trató de desmentir o re-interpretar la nota de Asofin, pero este hecho guarda relación con otra noticia más reciente que también ilustra problemas de liquidez: al mes de noviembre de 2020, la caída de las utilidades de la banca fue de un 42% respecto del mismo período de 2019.

Y por si fuera poco, dado que la política de diferimientos venció el 31 de diciembre, existe un gran temor sobre un incremento demasiado marcado de la mora.

En este sentido, probablemente las reservas recuperen mediante un incremento de deuda pública externa, que incluye no sólo la emisión programada en el PGE 2021 de $3.000 millones de bonos soberanos en el exterior -que es probable-, sino también con mayores créditos concesionales e incluso condonación de deuda, como sucedió ya en otras oportunidades.

No obstante, nada de esto quiere decir que Bolivia no adolece de serios problemas estructurales, sino que, para variar, solamente se los está postergando a cambio de agravarlos.

Incapacidad e incertidumbre en el sector hidrocarburos

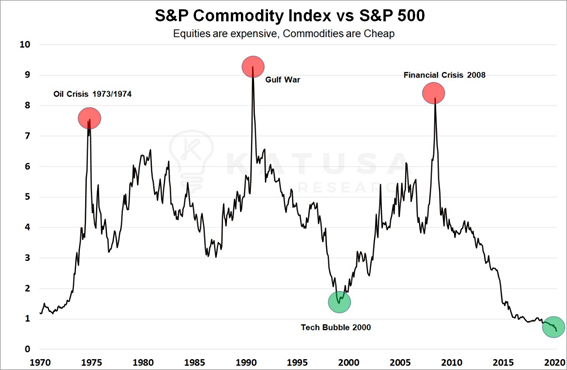

Los grandes capitales globales están observando una recuperación de las materias primas comparable a solamente uno o dos eventos desde los años 70, por lo cual se están adoptando posiciones de largo plazo en empresas de minería metálica como oro, plata y cobre, así como en empresas petroleras, y muy a pesar de la euforia reciente en reconocidas empresas cotizadas de autos eléctricos.

Lamentablemente, Bolivia no ha reacondicionado su Ley de Hidrocarburos desde 2006 no sólo para atraer capital externo y estar a tono con los grandes cambios propios de la industria en el mundo que se han dado en los últimos años, sino incluso para poder sobrevivir a falta de mayor inversión y éxito en el ámbito de la exploración y reforzamiento de su capacidad de exportación de gas y cumplimiento de contratos con sus principales socios, Brasil y Argentina.

En esta materia, la última noticia afirma que, dado que Bolivia no podrá cumplir con la entrega total pactada por contrato a causa de la profunda baja de producción de sus yacimientos, se estableció una quinta adenda al convenio de venta de gas natural vigente desde 2004, que incluye un precio menor pactado hasta el 31 de diciembre de 2021.

Si bien esto significa que Bolivia seguirá percibiendo ingresos por exportación de gas natural, su capacidad para seguir haciéndolo a largo plazo está siendo cada vez más cuestionada, y más aún la falta de ideas por parte del gobierno nacional -máximo responsable de la industria desde 2006- para sustituir dichos ingresos.

Permanecen las dudas en el ámbito sanitario

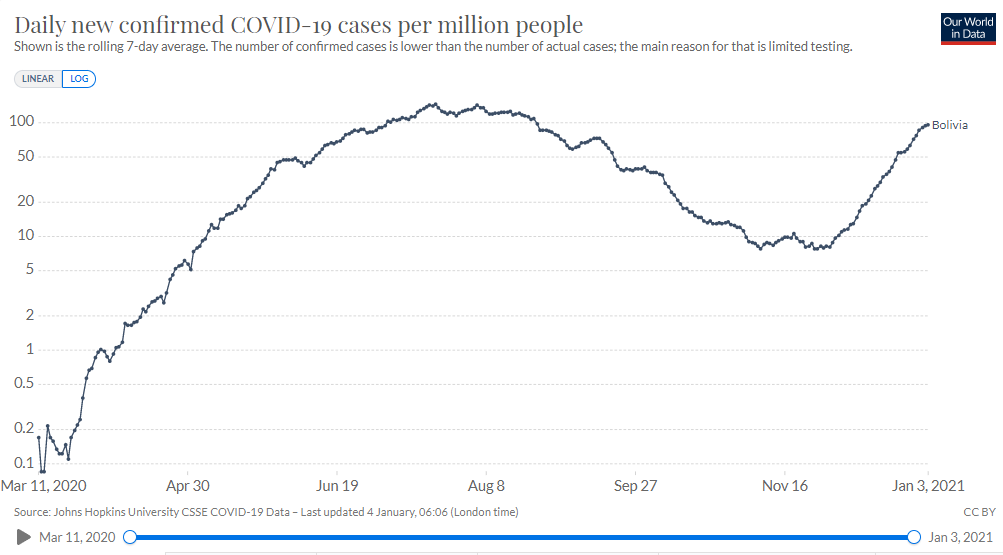

La llegada de la segunda ola en Bolivia, con un incremento exponencial de casos, encuentra al país con los mismos problemas desde el inicio de la pandemia: la falta de recursos humanos, instalaciones, equipamiento e insumos de protección para el personal de salud, y desde luego, vacunas.

No cabe duda que uno de los factores más importantes que permitiría iniciar la recuperación de la economía es el fin de la pandemia del Covid-19, y las distintas vacunas anunciadas desde noviembre serían parte del inicio de aquel fin.

Sin embargo, el gobierno de Bolivia ha sembrado dudas sobre la capacidad que tiene para encarar la crisis en apenas dos meses en el ejercicio del poder, pues la prioridad fue la economía con los distintos anuncios sobre el incremento del gasto y de la deuda, la acumulación del déficit, la recuperación de la recaudación y la ampliación de la base monetaria, pero no se ha anunciado ninguna medida comparable en el ámbito sanitario sino hasta el 30 de diciembre.

En aquella fecha el gobierno anunció -no sin antes culpar sin fundamento al gobierno de Áñez por el rebrote y la falta de contratos para la dotación de vacunas- un contrato con el gobierno de Rusia para el suministro de 5,2 millones de dosis de la vacuna Sputnik V, de las cuales se recibirá una primera entrega de 1,7 millones en marzo, siendo que se había solicitado la reserva de vacunas de AstraZeneca (Oxford) y Sinovac (China), aunque aún se esperaba la certificación sanitaria de las dosis antes de firmar contrato alguno.

De acuerdo con Our World in Data al 31 de diciembre, Argentina y Rusia son los únicos 2 países de 36 que están vacunando con la Sputnik V, y Bolivia será el tercero (37) en hacerlo. China y Bahrein vacunan con las chinas CNBG, Sinovac y Sinopharm. Los demás vacunan con Moderna, Pfizer/BioNTech y Oxford/AstraZeneca.

El principal problema con la vacuna Sputnik es que no ha superado la fase 3 de experimentación y posterior publicación de resultados ante la comunidad científica en prestigiosas revistas como The Lancet, y las agencias regulatorias de mayor reconocimiento en el mundo, como la estadounidense Food and Drug Administration, o la European Medicines Agency.

Sobre la vacuna rusa, todavía no se tiene conocimiento respecto de, por ejemplo, el número de personas que formaron parte del experimento, sobre sus posibles efectos secundarios, tiempo de observación y seguimientos, sino sólo sobre su precio, que es de $9,5 frente a los $2,8 de la vacuna de Oxford/AstraZeneca. Entonces, ¿por qué tan riesgoso apuro del gobierno de Bolivia por adquirir y suministrar la vacuna rusa?