China se desmorona por su colapso inmobiliario, el Covid Cero, su sociedad con Putin y el control de Taiwán

China acaba de cerrar el tercer trimestre (o abrir el cuarto) con la celebración de la vigésima asamblea del Partido Comunista de China (PCCh), evento quinquenal que suelen ofrecer discursos, reuniones secretas, cambios en los puestos de poder y en los comités, donde se marcan los lineamientos para los próximos cinco años, y en el que en esta oportunidad Xi Jinping se prepara para asumir un tercer mandato consecutivo sin precedentes. Sin embargo, lo importante a destacar, a diferencia de otras oportunidades, es que esta nueva reunión no permite demasiado optimismo.

Entre los motivos más importantes por los que los mercados de capitales han caído con tanta fuerza este año y luego de tantos otros, ha sido la guerra en Ucrania, la persistencia de la inflación y la insistencia en aplicar confinamientos masivos y forzosos para encarar la pandemia del Covid-19 en varias ciudades importantes de China como Wuhan (donde en junio se confinó a un millón de personas) pero sobre todo por el agravamiento de varios problemas internos que el gigante asiático viene arrastrando durante varios años, como el desmoronamiento del sector inmobiliario.

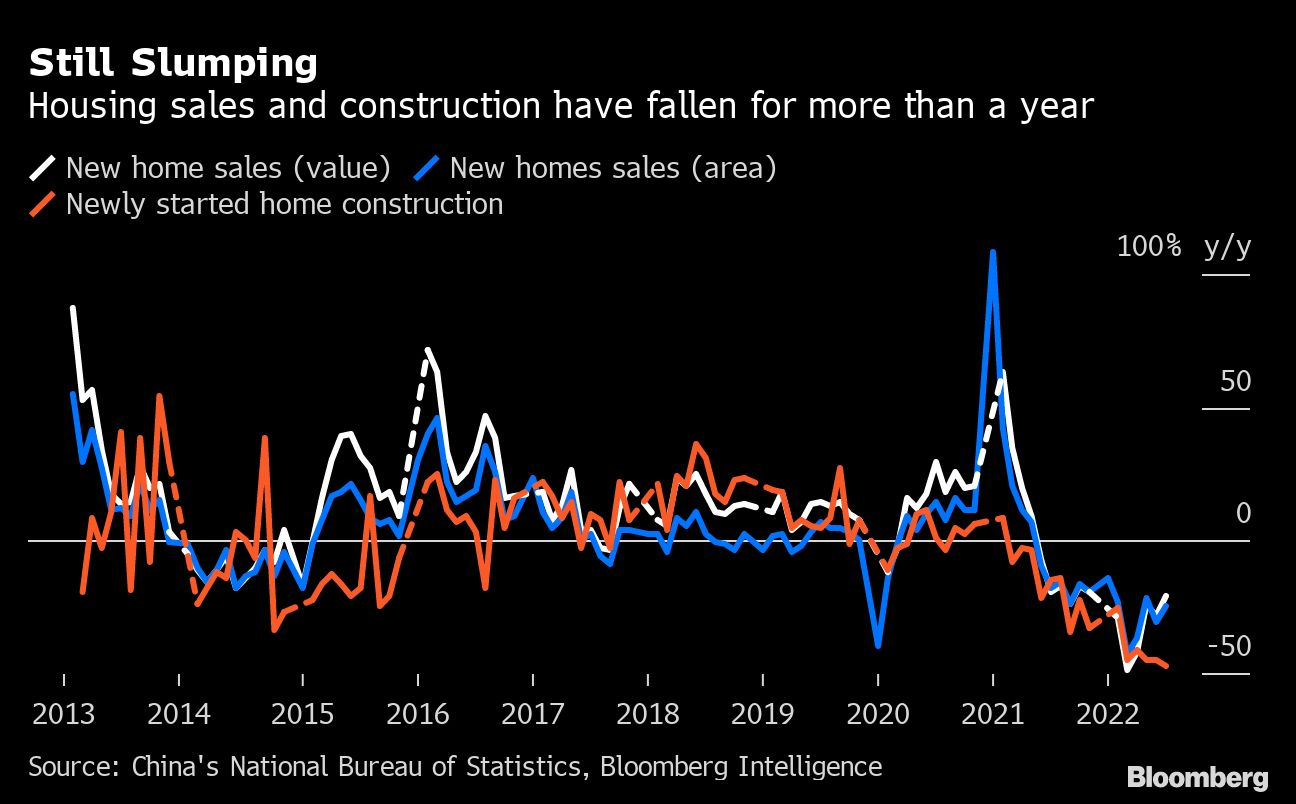

Ya desde 2021, pero sobre todo durante 2022, se han observado los problemas derivados de la explosión de la burbuja inmobiliaria china -cebada con abundante crédito artificialmente barato y exceso de gasto público- con el colapso de Evergrande. Para darse una idea de la magnitud del problema, Bloomberg Economics y The Guardian estiman que alrededor de 2.800 millones de metros cuadrados de bienes raíces están actualmente vacíos, un área que equivale a 47 veces el tamaño de Manhattan. Por eso los principales indicadores del sector se encuentran en mínimos de 2012.

Igualmente, el problema de Evergrande, que no ha sido solucionado luego de un año de las primeras noticias al respecto, ha provocado hasta octubre de este año $350.000 millones en pérdidas para los bancos, además de varias corridas bancarias sobre los que muy pocos medios se han empeñado en transmitir y mucho menos investigar.

De la misma manera, el régimen comunista ha decidido atacar al sector privado provocando el desplome de la cotización de grandes empresas tecnológicas como AliBaba, Tencent y Baidu con multas antimonopolio de hasta $2.800 millones (las más altas de la historia del país), así como también la construcción de autos eléctricos que ha sufrido importantes caídas por los recortes de su demanda global.

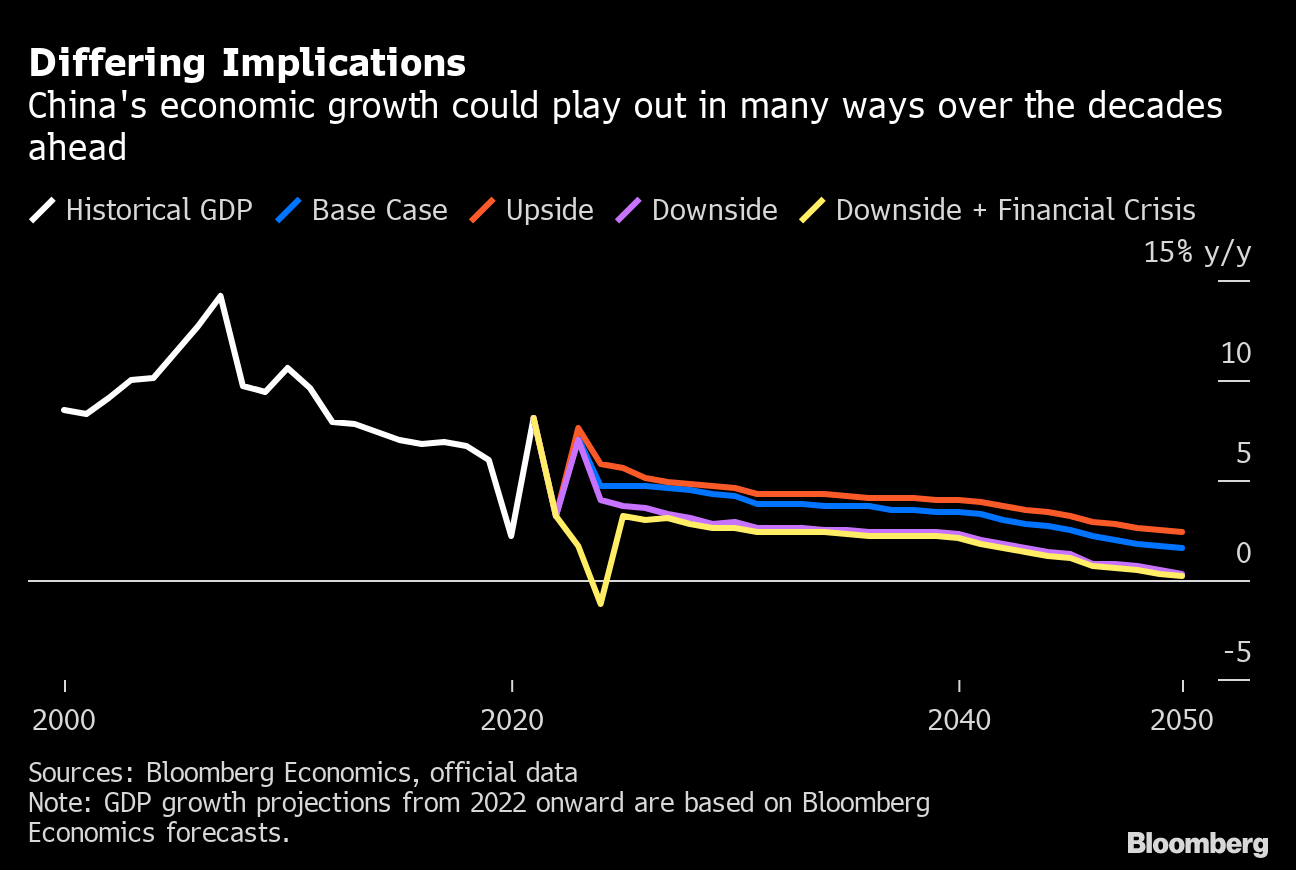

Todo esto lleva a que la seguridad de las inversiones en China esté seriamente cuestionada, así como el futuro las proyecciones de crecimiento de largo plazo no sean en absoluto las mejores, que dejan muy detrás aquellos míticos niveles de crecimiento de doble dígito de hace apenas 20 años.

De hecho, luego de haber crecido un 8,1% en 2021, el Banco Mundial calculó en junio que el PIB de la segunda economía más grande del mundo va a desacelerar hasta un 4,3% en 2022, y un luego verá una recuperación del 5,2% en 2023.

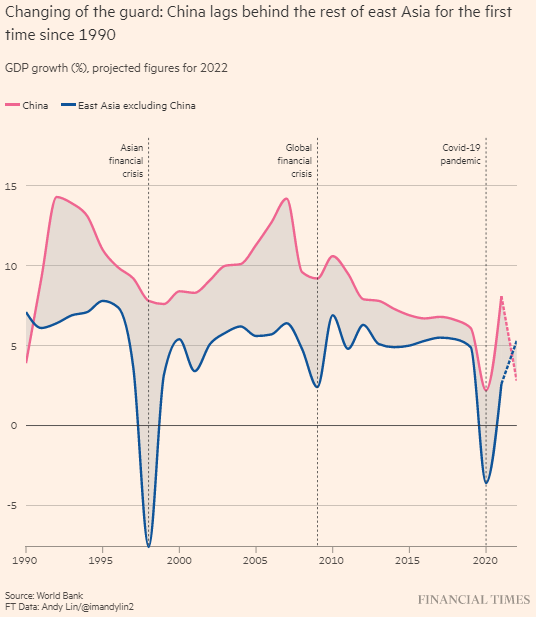

En este sentido, China va a crecer por detrás del este de Asia por primera vez desde 1990. Se espera que la región, excluida China, crezca un 5,3% en 2022 frente al 2,6% de 2021, gracias a los altos precios de las materias primas y al repunte del consumo interno tras la pandemia del coronavirus.

Peor todavía, las proyecciones del FMI en sus Perspectivas de la Economía Mundial de octubre son todavía más pesimistas para 2023, que dicen que China crecerá un 2,6% en 2023, frente al BM, que habla de un 5,2%.

Pero por sobre todas las cosas, el hecho de que China sea el socio más importante y visible -aunque no necesariamente incondicional- de Rusia en su ataque a Ucrania, es probablemente lo más importante y preocupante, pues provoca su aislamiento en un momento por demás delicado.

Y por si fuera poco, la sociedad de Jinping con Putin (que permite eludir muchas de las sanciones sobre Rusia), todavía queda pendiente la anexión forzosa de Taiwán en la que Estados Unidos ha afirmado que intervendría de manera directa.

Con todo esto, de acuerdo con el Instituto de Finanzas Internacionales (IIF) con sede en Washington D.C., solamente entre enero y marzo de este año, desde la invasión de Putin en Ucrania, los inversores extranjeros retiraron $150.000 millones en activos financieros en yuanes, principalmente de renta fija, pero además el IIF calculó que la tendencia seguiría al punto en que para finales de 2022 la cifra podría ascender a los $300.000 millones.

De esta forma el Banco Central de China (PBoC) ha ido interviniendo fuertemente y a niveles récord en la defensa del yuan frente al dólar, pero no ha estado funcionando.

Con todos estos elementos en cuenta, los grandes capitales del mundo trataron de ser optimistas a la espera de que en la vigésima asamblea del PCCh Xi Jinping anunciara reformas con perspectivas de largo aliento para terminar superando a la Economía de Estados Unidos en tamaño, pero los anuncios solamente se han traducido en decepciones y la confirmación de que no habrá oportunidades pronto.

Es definitiva, entre la política Covid Cero, el colapso de Evergrande y el sector inmobiliario, el aislamiento diplomático que sufre por el respaldo de la invasión de Putin sobre Ucrania, además de su pretensión de tomar el control de Taiwán, China está dando marcha atrás a algunos de los elementos más importantes por los que recibió tantos flujos de capital durante décadas y crecer a doble dígito, y por tanto también empieza a dejar muy detrás aquel “milagro económico” que le permitió que 850 millones de sus ciudadanos abandonen la pobreza desde Mao en 1976.

China reconfirma los problemas de estanflación global típicamente keynesiana