Las viejas lecciones de inflación de América Latina para el G7

Cada que veo a las principales economías de Occidente en crisis, sobre todo la de la Eurozona, vienen a mi mente dos anécdotas que sin duda son especialmente útiles para el G7.

La primera fue que, conversando con un famoso catedrático español en Madrid, le pregunté si no existía el temor de que las famosas protestas de los “indignados” del 15-M en la Puerta del Sol pudieran degenerar en un deterioro institucional tan grande, que fuera capaz de eventualmente terminar derrocando algún gobierno o incluso aboliendo la monarquía constitucional como era tan frecuente en América Latina, la región de donde yo venía, sobre todo entre los años 70 y 80 (golpes de Estado, crisis de deuda, devaluaciones masivas, hiperinflación, etc.).

Su respuesta, sin dejar de mostrar una pequeña sonrisa socarrona al mismo tiempo, fue que allá (en la Unión Europea y particularmente en España) no sucedería tal cosa porque la madurez democrático institucional que se había alcanzado con tanto esfuerzo lo impedía. Yo me limité a guardar un respetuoso silencio, porque tenía parte de razón, pero fui escéptico desde entonces.

Pues, entre ese mismo año (2011) y el siguiente, la Eurozona no pudo seguir postergando las consecuencias de haber inflado el euro: entró en una crisis pocas veces vista pero demasiado parecida a las que tantas veces habían padecido tantos países de América Latina. La crisis era tal que se temía no sólo que Grecia, Irlanda, España, Italia o Portugal tuvieran que abandonar el euro para volver a adoptar sus monedas nacionales solamente para poder devaluarlas, sino que fuera Alemania por el hartazgo de tener que seguir solventando por medio del Banco Central Europeo (BCE) el desmedido gasto público de los anteriores.

Y la segunda anécdota fue que la columna que el economista venezolano Moisés Naím escribió con tanta perspicacia solamente unos meses después de la primera anécdota en El País, que titulaba La latinoamericanización de Europa, y que yo compartí y mostré a aquel catedrático, borró aquella sonrisa.

Lo que Naím dijo en esa columna, entre otras cosas, fue: “lo mejor que le puede pasar a Europa es parecerse a la América Latina de hoy. La que ha sabido navegar por la crisis mundial sin descarrilarse, que maneja sus finanzas públicas con prudencia y sabe regular sus bancos. Los mejores países de la región, como Brasil, Chile, Colombia y otros vienen creciendo, generando empleo y ampliando su clase media en los últimos años. Además, y para sorpresa de muchos, América Latina tiene hoy el sistema financiero más solido del mundo”.

Por cierto, todo esto fue justamente lo que motivó el desarrollo de mi propuesta doctoral que luego fue adaptada en La década perdida de Occidente (2015), tratando de mostrar las muchas lecciones que América Latina tiene para las economías avanzadas.

Pero volviendo al sunto, esto es justamente lo que vuelve a suceder, la Eurozona fue la primera región del globo donde la recuperación de la crisis de la pandemia empezó a debilitarse mostrando varias señales de que podría degenerar en recesión, asunto que luego fue exacerbado por la invasión de Rusia sobre Ucrania.

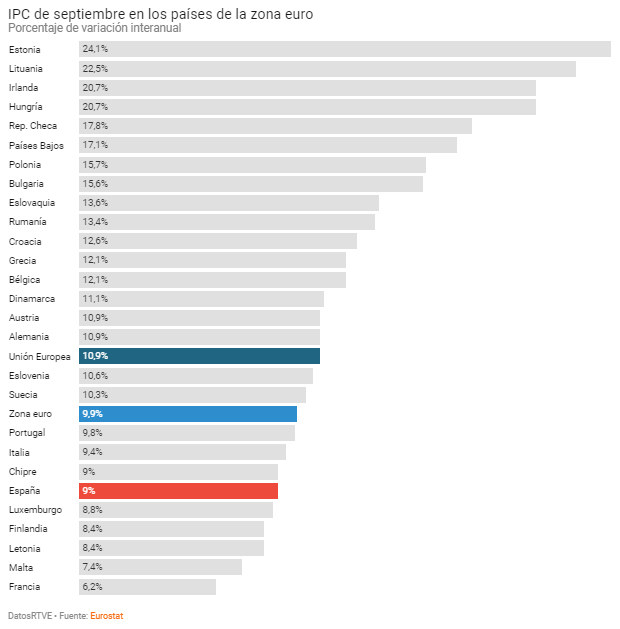

Pero no solo eso, sino que el principal problema económico de la Eurozona es la inflación, que se encuentra, al igual o peor que en Estados Unidos, en máximos de 40 años: 9,9% en septiembre de 2022 según Eurostat.

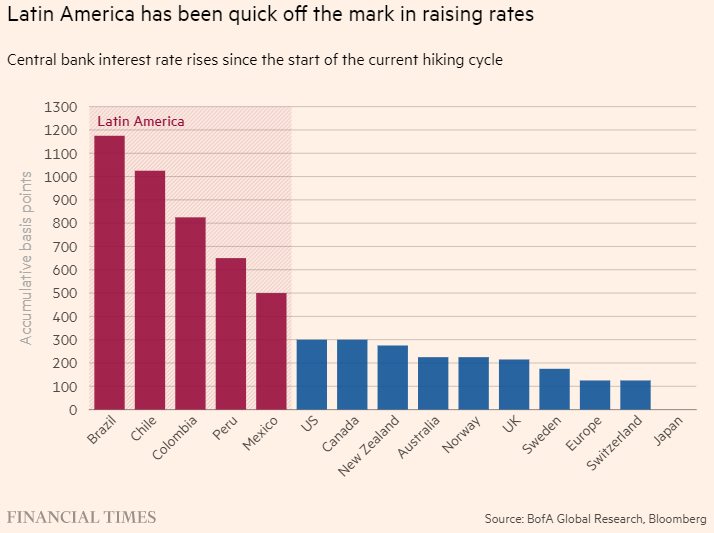

Esto es algo que muy bien hizo en destacar Michael Stott en el Financial Times hace unos días escribiendo Latin America’s inflation lessons for the G7. En esta columna Scott no insiste como Naím en la necesidad de encarar la crisis con reformas estructurales y no apenas con medidas aisladas y pasajeras que no atajan el problema realmente, pero se concentra de manera específica en algo que América Latina, y más aún Brasil, ha hecho notablemente mejor que los países del G7: incrementar tasas de interés de manera oportuna y decidida para tener la inflación bajo control.

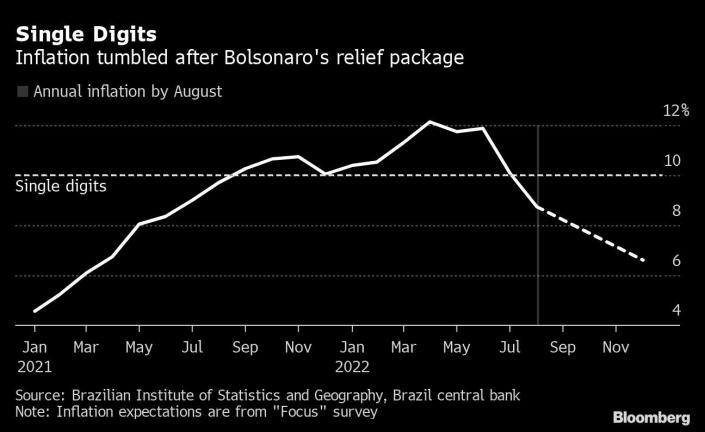

Desde luego que Venezuela y Argentina son casos aparte, y el repunte de los precios de las materias primas explican mucho, pero, así como enfatizamos hace poco, Brasil es un caso que amerita especial atención: contrariamente a lo que sucede en el resto de la economía del globo, donde el monstruo de la estanflación asoma para 2023, en la economía que dirige Paulo Guedes el crecimiento está repuntando y la inflación está cediendo terreno de manera sostenida desde hace meses gracias a que el Banco Central, bajo el mando de Roberto Campos Neto, empezó con un agresivo incremento de tasas de interés un año antes que la Reserva Federal (marzo de 2021), desde alrededor del 4% hasta el 13,75%.

Según Alberto Ramos, economista jefe para América Latina de Goldman Sachs, “los bancos centrales del mundo desarrollado nunca habían visto algo así, pero en América Latina los banqueros centrales entendieron que cuando la inflación cruza el 5% hay un cambio de régimen. Al 5% o 6% la inflación se retroalimenta y se convierte en un monstruo. Ellos [los bancos centrales del mundo desarrollado] nunca entendieron eso”.

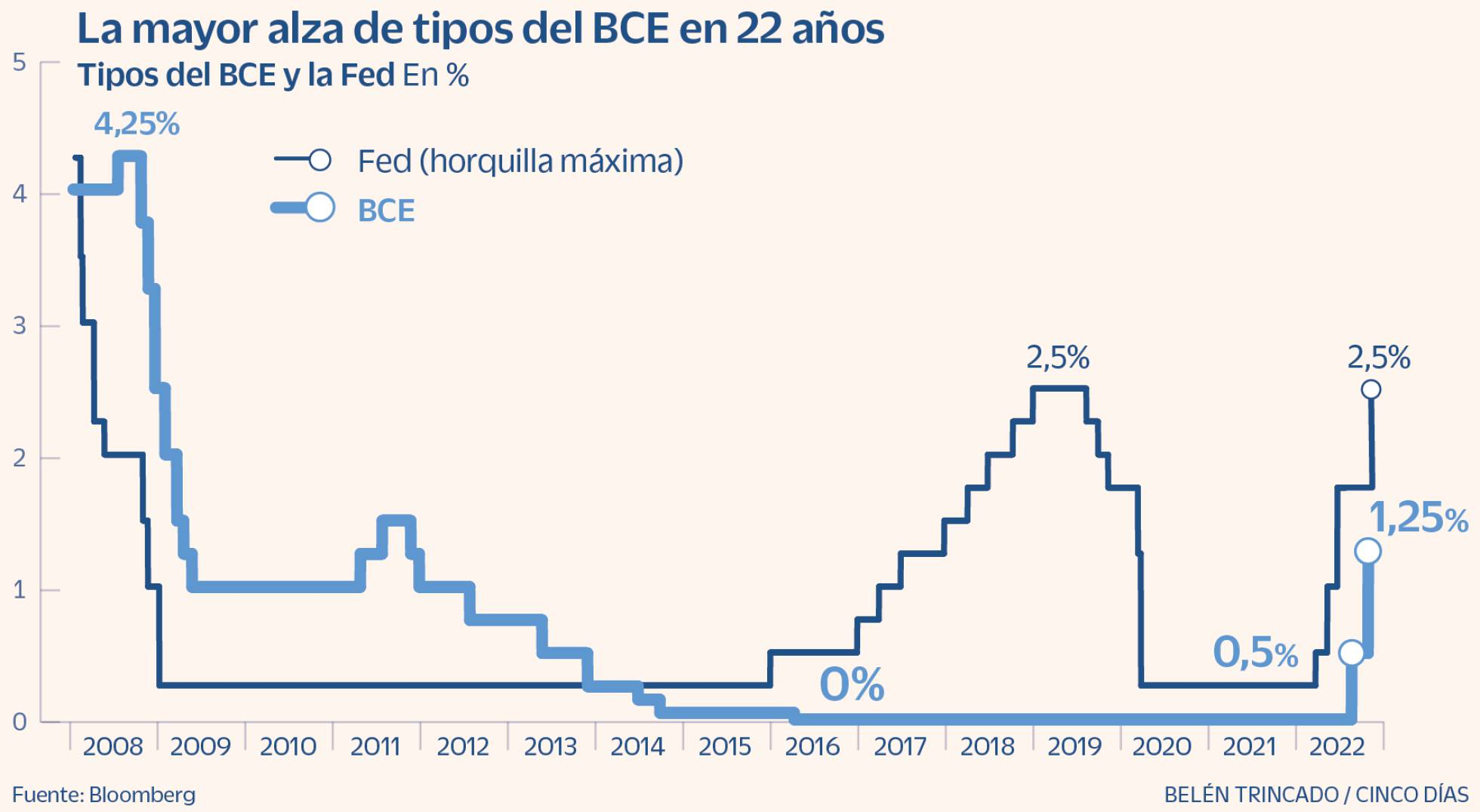

No volví a hablar con aquel catedrático, pero estas lecciones (así como La década perdida de Occidente) están plenamente vigentes luego de algunos años, y lo serán todavía más cuando en esta semana el BCE se vea obligado a sorprender a los mercados con un incremento de tasas (que hoy se encuentran apenas en el 1,25%) muy probablemente mayor al esperado por haber actuado con tanto retraso y falta de decisión.

Brasil: Jair Bolsonaro y el “factor Guedes”

Brasil se convierte en el mejor alumno de la región y los emergentes

Gustavo Petro provoca una advertida crisis en Colombia en tiempo récord

Gabriel Boric y sus socios hunden a Chile al negar su humillante derrota

China se desmorona por su colapso inmobiliario, el Covid Cero, su sociedad con Putin y el control de Taiwán