Una reseña breve de La Psicología del Dinero, de Morgan Housel

Antes de arrancar una pequeña digresión: esta es una reseña sobre la que hice un experimento en 2020, en cuanto supe del libro. Publiqué un hilo de algunos tweets sobre una lectura muy rápida que hice de este libro en plenos encierros por la pandemia. No recuerdo por qué no lo publiqué antes aquí. Tal vez porque, aunque encontré un libro muy interesante, no tiene demasiada tela dónde cortar.

Es un libro anecdótico y lleno de frases interesantes, para leerlo bastante rápida y fácilmente, y que, por tanto, no consideré en ese entonces digno de una reseña muy elaborada, peropara quien después de algo más de un par de años lo encuentre llamativo, pues ya tiene una breve reseña.

El libro The Psychology of Money, de Morgan Housel, publicado en 2020, tiene un buen arranque. Para comenzar, es un un libro sobre cómo nos comportamos en relación al dinero y la riqueza, y su tesis es que hacerlo bien con el dinero tiene poco que ver con qué tan inteligente eres, y mucho que ver con tu comportamiento, que es muy difícil de enseñar, incluso a personas que son realmente inteligentes.

Un principio fundamental: un genio que pierde el control de sus emociones puede ser un desastre financiero, así como gente común sin educación financiera muy sofisticada puede alcanzar la riqueza solamente con algunas habilidades básicas sobre su propio comportamiento.

Una de las cosas que más me gusta del enfoque del libro hasta aquí, es que no busca respuestas, sino que plantea preguntas inteligentes. Da gusto leer a quien no trata de convencerte ni pretende adoctrinarte. Parece estar escrito con suficiente humildad por su experiencia.

A fin de cuentas, ilustra el hecho de que tanto la economía como las finanzas que de ella derivan, son todavía muy jóvenes, y los economistas, muy arrogantes, y que, a pesar de que hay mucho más que lo que ofrece el mainstream, hay quienes -como Housel- van por buen camino.

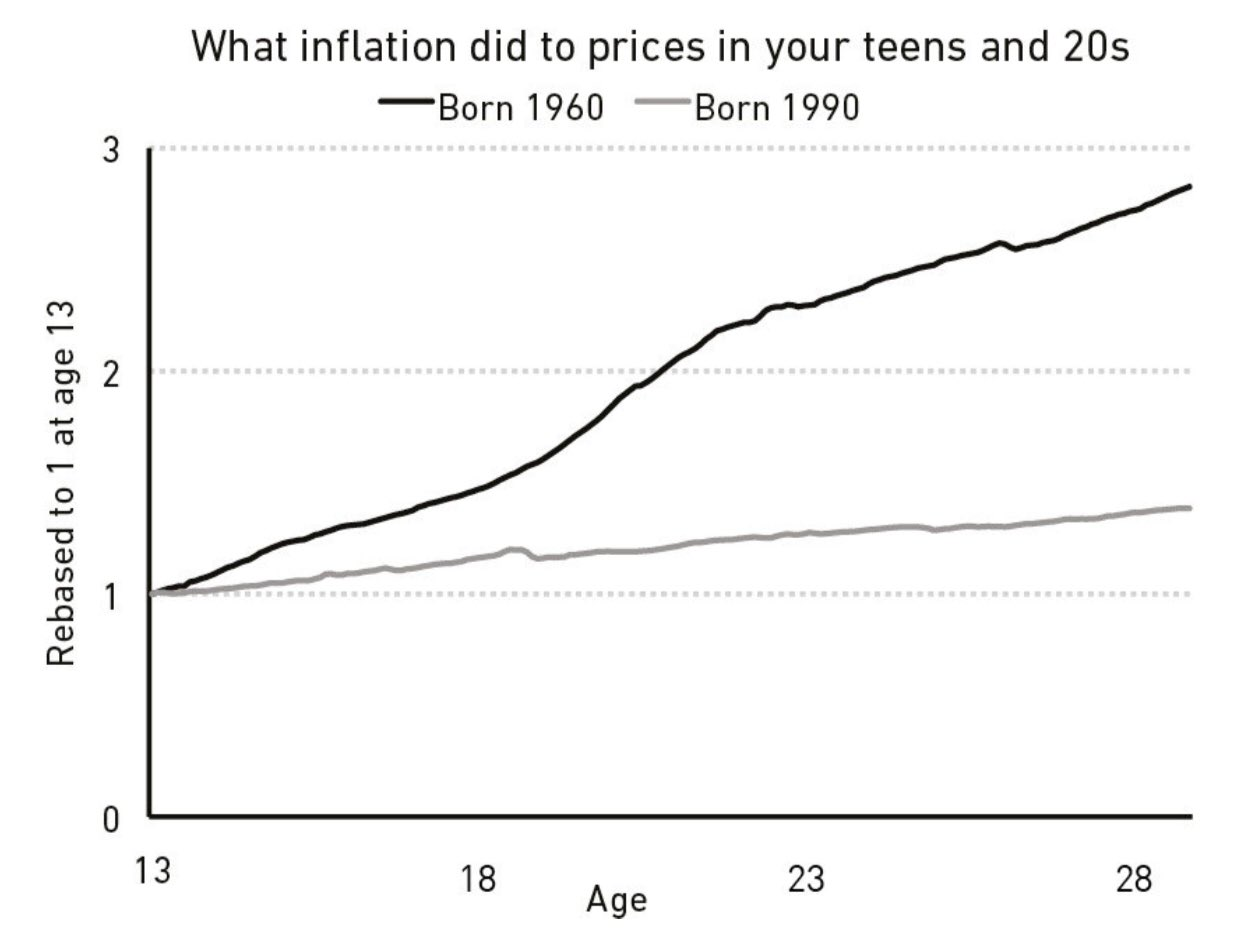

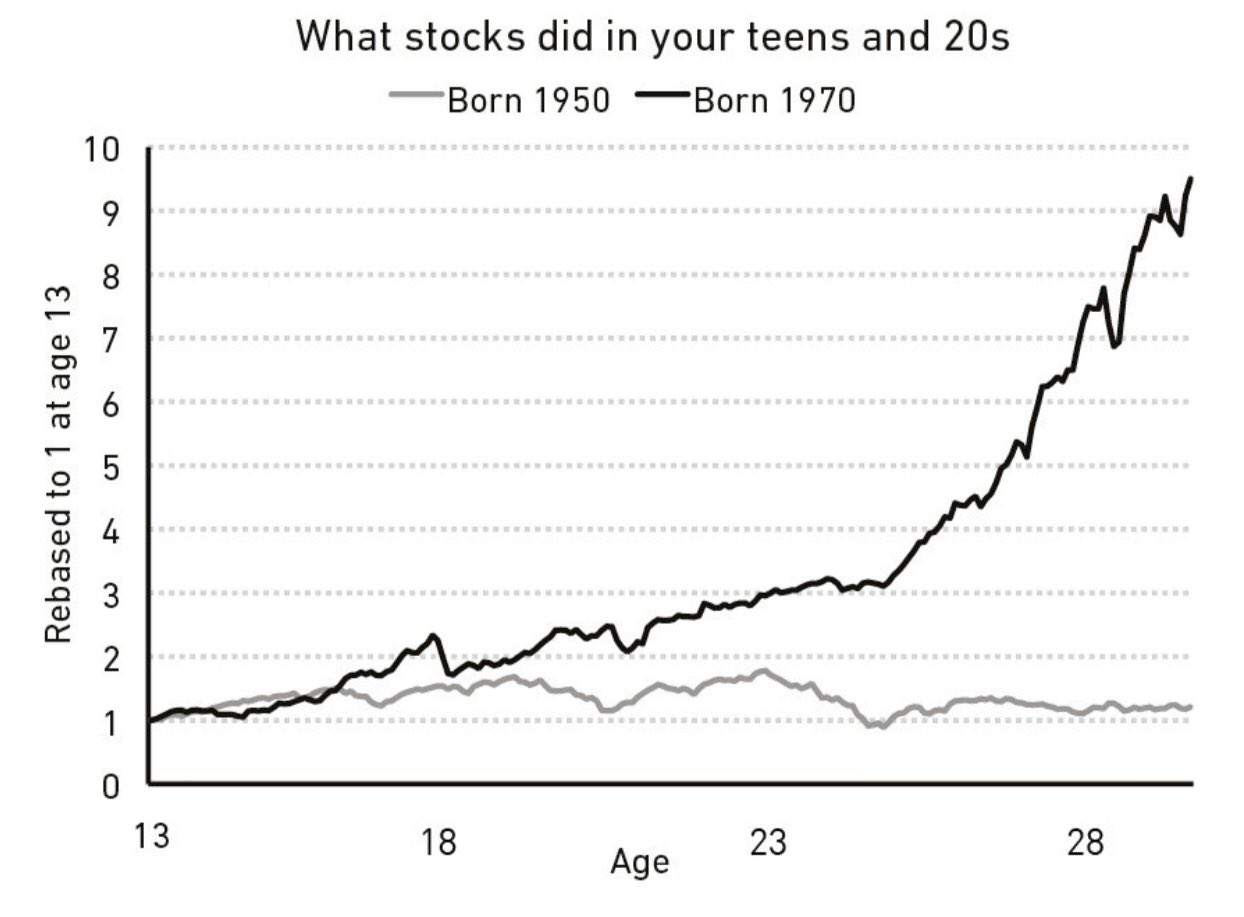

Todos tenemos maneras distintas de ver la economía, las finanzas y cómo invertir, fundamentalmente por las experiencias de vida que hemos tenido, viendo el par de siguientes ilustraciones, una sobre el efecto de la inflación sobre adolescentes nacidos en 1960 y 1990, y otra sobre el comportamiento de la bolsa sobre adolescentes nacidos en 1950 y 1970.

Sería más que interesante hacer el mismo ejercicio respecto de los adolescentes que han experimentado en años recientes con los híper-estímulos de la Fed sobre la bolsa y particularmente Bitcoin, los meme stocks o NFTs, como Justin Bieber.

En definitiva, lo que rescato: no hay que juzgar tan rápido a la gente, mucho menos para decirles lo que tienen que hacer si acaso se precian de ser inteligentes.