Arce insiste en recetar más deuda en Bolivia y aumenta la incertidumbre

Hace unos días el Ministerio de Economía y Finanzas Públicas (MEFP) anunció un plan para la recuperación de la industria nacional, el programa “Sí, Bolivia”, y que, al mismo tiempo, el trabajo de la emisión incremento de deuda pública externa mediante emisión de bonos soberanos por $3.000 millones, estaba en camino.

De aquellos $3.000 millones, $1.000 millones serán destinados a cumplir con el vencimiento de los bonos soberanos 2021 y 2022 ($500 millones cada partida), y los restantes $2.000 millones serán destinados al programa “Sí, Bolivia”, que consiste en reforzar el Modelo Económico Social Comunitario Productivo Boliviano (MESCPB) implementado por el Movimiento al Socialismo (MAS) desde 2006, mediante la otorgación de créditos destinados a la sustitución de importaciones, con una tasa de interés del 0,5%, un plazo de 10 años, y con 1 a 3 años de gracia.

Sin embargo, esto se traduce en algo que ya se había previsto: no hay plan ni ideas para la recuperación. “Sí, Bolivia” no se trata más que del mismo programa pre-capitalista que aplicó la CEPAL con las ideas de Raúl Prebisch entre los años 50 y 70, que combinaban marxismo clásico con keynesianismo de los años 30 y 40 -de hecho, se trata del mismo programa que Díaz-Canel defiende para Cuba-, fracasó de tal manera que terminó desatando la crisis de la archi conocida década perdida de América Latina de los años 80, con distintos episodios de estancamiento inflacionario e incluso hiperinflacionario por todo el vecindario.

Con el proteccionismo que pretende sustituir importaciones mediante subsidios, aranceles y privilegios a distintos grupos de poder directamente vinculados al poder estatal, tal vez se pueda postergar los efectos más perversos de la crisis de las cuarentenas en el corto plazo -y seguramente también tratarán de demostrar su éxito con anécdotas estadísticas-, pero las probabilidades de empobrecer lentamente al país con productos de peor calidad y a precios más altos, se incrementan de manera considerable.

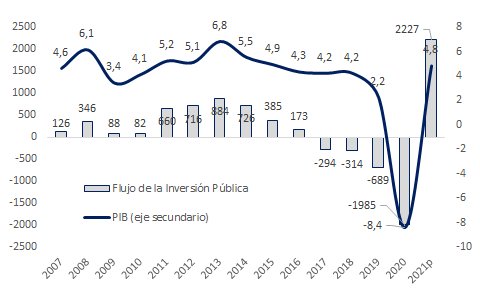

Bolivia: crecimiento del PIB real y flujo de la inversión pública, 2007-2021p

(En porcentaje y millones de dólares)

¿Por qué con el mismo modelo desde 2006 Bolivia no evitó primero la desaceleración desde mediados de 2013, o la caída frente a los confinamientos, si no precisa de comercio exterior? ¿Por qué este modelo no genera la riqueza suficiente para honrar deudas y reducir el déficit fiscal (porque no hacen más que crecer desde 2007)? ¿Es el mismo motivo por el que con ese modelo Venezuela, Brasil y Argentina no evitaron la ruina de sus economías mucho antes de que en 2014 cayeran los precios internacionales de las materias primas que típicamente exportan?

De igual manera, mientras esto sucede, se sigue acumulando deuda desde 2006 y déficit desde 2014.

Bolivia: Evolución de la deuda pública, 2000-2021p

Este importante incremento de la deuda podría ser relativamente aceptable si acaso el destino de los recursos sirviera para financiar el esfuerzo por ajustar de manera decidida o incluso implementar reformas al modelo -aunque sea parciales- que ya había demostrado estar agotado hace varios años, para empezar a atraer inversión privada internacional, transferencia de conocimiento y finalmente la exportación, pero se trata exactamente de lo contrario.

No solamente que el mismo ministro Montenegro afirma que parte de esa deuda servirá “para patear la deuda anterior a otro plazo”, sino que servirá para la sustitución de importaciones como las de shampoo.

Es más, esto acaba de suceder ya con un crédito de $350 millones otorgado por la Corporación Andina de Fomento, cuyos recursos tendrían que haber sido destinados en su totalidad a la gestión de la crisis de la pandemia con, por ejemplo, la compra de equipamientos, insumos, medicamentos y contratación de personal médico extra, pero para esto el MAS ha destinado solamente $62 millones, que se entiende, además, sería el primer paso para la recuperación económica.

Los restantes $288 millones serán destinados a transporte, energía y fideicomisos a distintos municipios, que se encuentran concentrados en la campaña de las elecciones del próximo 7 de marzo.

Respecto del déficit, aunque se haya dicho que se está recortando el gasto corriente, se lo está reduciendo de los Bs. 51.987 millones ($74,6 millones) que había proyectado el Gobierno de Jeanine Áñez en 2020, a los Bs. 47.841 millones ($68,7 millones) que ahora proyecta Arce Catacora, es decir, el recorte es de apenas ($5,6 millones).

Desde luego, la reducción del gasto no es ni por casualidad la necesaria si se observa el ritmo de gasto estatal que se ha registrado desde 2006. Jamás se ha hecho un esfuerzo por reducir el gasto público, ni el corriente (aquel al que podrían recurrir en el corto plazo y del cual no depende el MESCPB) ni el estructural (aquel del que depende el MESCPB).

Bolivia: Evolución del déficit fiscal 2000-2021p

Al mismo tiempo, mientras la deuda ha ascendido a aproximadamente un 40% del PIB entre 2020 y lo que va de 2021, con la nueva emisión de bonos soberanos la deuda ascendería a alrededor del 35% del PIB, con lo que -afirma el gobierno- no cabe preocupación alguna, pues habría margen para incrementar la deuda hasta el 50%, si acaso el precio del barril de petróleo -el único que factor que podría sostener el modelo en el corto plazo- se mantiene por encima de los $50.

Entonces, ¿esto quiere decir que si acaso este plan no funciona como no lo ha hecho al menos desde 2013, seguirán incrementando la deuda (y el gasto público) tal y como lo estuvieron haciendo desde 2006 en un contexto aún de altos precios del petróleo? ¿Seguirán acumulando deuda hasta quedar sin financiamiento y finalmente tener que recurrir a las devaluaciones para seguir gastando a los mismos niveles, así como en los años 80?

Artículo originalmente publicado en La Gaceta, de España.