Balance económico al primer trimestre 2022: inflación y guerra – Parte I

La invasión de Rusia sobre Ucrania, en breve

Sobre la guerra en concreto, no es mi terreno. No tengo una opinión muy formada al respecto. Honestamente, para empezar, yo no pensé que Rusia finalmente se atrevería a invadir Ucrania, siendo que yo seguí y escribí sobre Ucrania ya en 2014, pero Putin lo hizo finalmente.

Las personas entendidas en la materia a quienes yo sigo en redes sociales, leyendo sus columnas de análisis y opinión, escuchando sus entrevistas, calculan que Putin tiene más probabilidades de perder que Ucrania. Y digo Putin y no Rusia, porque ha hecho muy malos cálculos, aparentemente: parece que pensaba terminar con este asunto así como lo hizo con Crimea, es decir, en dos o tres días como máximo, los ucranianos han resistido contra toda probabilidad.

Al ser más largo de lo que pensaba, el ataque sobre Ucrania ha provocado un desplome del rublo y de la bolsa, y estar al borde del default. El problema con esto es que puede traducirse en un efecto dominó para toda la región, empezando por Europa occidental, y muy al estilo de la crisis de finales de los 90, dicen algunos.

Además, Putin está implementando medidas económicas totalmente improvisadas, al más puro estilo argentino (sin ánimos de ofender a argentino alguno, por supuesto). Las consecuencias han sido, para empezar, que su gente lo empiece a dejar. Elvira Nabiullina, presidente del Banco Central, ha tratado de renunciar e irse del país, pero Putin se lo ha impedido.

Solamente esto significa que Putin tiene serios problemas. Nabiullina ha sido ministro de Putin desde 2007, y es presidente del Banco Central desde 2013. No es pues poca cosa. Nabiullina tiene mucho peso.

Lo mismo sucedió con otro de sus asesores: Anatoly Chubais también renunció y se fue del país.

También se ha sabido que los propios militares rusos han cometido errores tan gruesos en combate que han terminado bombardeando a sus propios compañeros. También se ha sabido que los militares rusos han atropellado a uno de sus comandantes oponiéndose a sus órdenes. Y así sucesivamente.

Algunos apuntan también a que Putin podría terminar siendo traicionado por la propia cúpula militar rusa, dado su aparente fracaso, y además por su propia ciudadanía, que se vería muy limitada desde ya en su vida cotidiana con el retiro de muchas empresas occidentales muy importantes que prestaban servicios allá; los rusos se ven afectados también en sus transacciones comerciales internacionales, movimientos bancarios, utilización de tarjetas de crédito, inflación, desabastecimiento, y un largo etcétera.

Como ven, se puede hablar durante horas sobre los detalles de la guerra, y eso ya se lo dejo a quienes más saben de la materia. No es mi especialidad.

Lo que sí sé es que, aparentemente, Ucrania puede terminar convirtiéndose en un territorio neutro, donde no gana Rusia anexando el territorio ucraniano, pero donde Ucrania tampoco alcanza su objetivo de pertenecer a la OTAN y la Unión Europea.

Pocos días antes de esta entrega, parecía haber humo blanco en un proceso de negociación que se había iniciado en este sentido, pero parece ser que Putin solamente está para la victoria o nada.

Todavía hay mucho por ver.

La economía global ante un nuevo gran desafío

Respecto de la economía global, lo que hemos visto es que se ha precipitado la desaceleración de la economía por exceso de estímulos que se observaba ya desde mediados de 2021. Es decir, se está confirmado el temor de alcanzar un estancamiento acompañado de acumulación de inflación, o de una inflación muy persistente: estanflación.

A principios de enero, antes de la invasión rusa, los principales organismos internacionales como el Banco Mundial, el FMI, la Cepal, etc. proyectaron una rebaja en sus proyecciones de crecimiento para 2022. El FMI, por ejemplo, dijo el 25 de enero que la economía global crecería al 4,4% en 2022, medio punto porcentual menos de lo que había calculado en octubre.

Obviamente, cuando el FMI publique sus nuevas proyecciones en los próximos días, va a rebajar estas proyecciones todavía más, no solo por la guerra sobre Ucrania, sino además por los nuevos rebrotes que se están registrando en China, y el inicio de nuevas restricciones en ese país concretamente. Las noticias en este sentido, a diferencia de lo que se veía hace apenas 3 meses, por ejemplo, son radicalmente distintas. Habrá que seguir monitoreando la evolución de estos dos grandes factores de riesgo global en el corto plazo.

EEUU, el peor gobierno posible para este momento

Indiscutiblemente, el principal problema ahora mismo en la primera economía del mundo es la inflación.

Se ha escuchado que la causa de la inflación está en el incremento del precio de las materias primas y los mercados internacionales, y que, por tanto, no se deben tocar los estímulos monetarios.

En todo caso, si los commodities están subiendo de precio es porque lo está haciendo su demanda, y si la demanda por materias primas está subiendo es porque luego de mucho tiempo los inversores están girando sus portafolios hacia una posición más defensiva fundamentalmente frente a la inflación y ahora incluso el recrudecimiento de la guerra sobre Ucrania.

La realidad es que la inflación tiene causas monetarias. Se ha creado una cantidad de dinero impresionante durante toda la época en la que se empeñaban muchos en decir que no había inflación: desde el último trimestre del 2008 a marzo de 2020, la base monetaria creció un 330%, un 8% anual o un 0,65% mensual. En los últimos 20 años la masa monetaria ha crecido a un ritmo promedio anual del 12.3% o el 1% mensual. Dos de cada tres dólares emitidos en ese período fueron a las reservas de los bancos, y solo un tercio de la expansión de la base monetaria fue al circulante, al M1. No obstante, desde marzo de 2020 a mayo de 2021 se aceleró aún más el ritmo de expansión de la base monetaria, creciendo a una tasa mensual del 3.3 % —se quintuplicó el ritmo de emisión mensual, y toda esa creación monetaria ha ido a parar, por cierto, al 98% de los precios.

Hay que recordar también, que, de manera más reciente, durante los primeros 18 meses de pandemia, el Gobierno federal de los EEUU ha implementado una serie de planes de estímulo que, en conjunto equivalen al 27% del PIB, es decir, un “paquete” presupuestario 4 veces más grande que la asistencia del Gobierno en la crisis del 2008. El gasto público para hacer frente a la peste fue incrementado por Trump en unos $3.4 billones, mientras que Joe Biden ha lanzado otra andanada de gastos por $1.9 billones. Y todavía está en “veremos” en el Congreso otro “megapaquete” por $4.2 billones más.

En un principio las autoridades dijeron que las políticas de hiper-estímulo no provocarían inflación. Luego dijeron que no había inflación. Más tarde, que había inflación pero que era transitoria porque los cuellos de botella por el lado de la oferta ya se estaban solucionando. Luego, que un poquito de inflación era bueno en realidad. Después dijeron que en realidad habría que empezar a retirar los estímulos, y finalmente que la culpa la tenía Putin y la guerra, que será difícil volver pronto al objetivo del 2% de inflación anual. Y todo esto ha sucedido en menos de dos años. ¿A quién quieren engañar?

El último dato de inflación ha sido del 7,9%, lo cual la ubica en máximos de 40 años. Incremento de tasas, estanflación. Todavía lejos, pero en ese camino. Ridícula postura retórica de la Fed. Hemos llegado al punto en que volvemos a discutir cuáles son los orígenes de la inflación.

Ahora, la Reserva Federal se prepara para incrementar las tasas de interés de referencia de corto plazo a un rango de 0,25-0,50% por primera vez desde finales de 2018, y prometió seguir haciéndolo durante este año y el próximo para reducir la inflación al consumidor desde una tasa anual que con seguridad va a superar el 8%. Vamos, ya está ahí, de hecho.

Supuestamente, la Fed ahora está calculando una tasa de interés de casi el 2% para fines de este año. Tendría que haber al menos 6 veces. Además de esto, Powell, dijo que la Fed está cerca de finalizar los planes para reducir el tamaño de su balance de 9 billones.

Larry Summers ha dicho en una columna reciente que, históricamente, EEUU no ha sido capaz de controlar escenarios donde la inflación es del 8% y una tasa de desempleo por debajo del 4% de manera simultánea sin provocar sobresaltos a un año o año y medio vista. Esto significa estancamiento con inflación.

De hecho, ya en la segunda mitad de 2021, mucho antes de la guerra, las probabilidades de estanflación en Estados Unidos eran del 30%. Ahora el 62% de los inversores cree que la economía mundial entrará en estanflación en los próximos 12 meses, la lectura más alta desde septiembre de 2008.

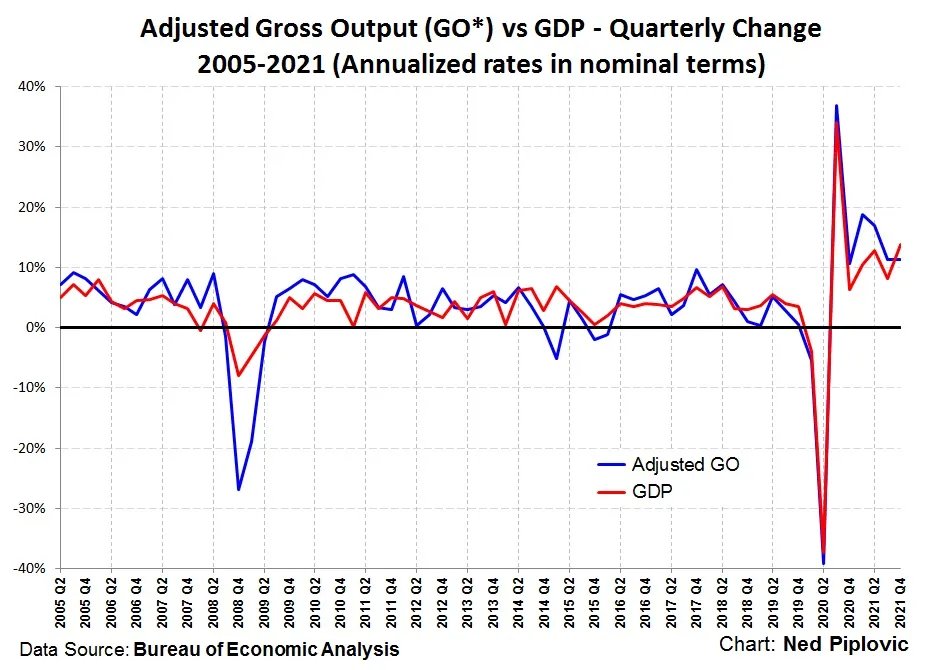

Más todavía, Mark Skousen ha publicado recientemente los resultados de su último Gross Output, una medida alternativa a la del PIB, y dice que, definitivamente, habrá estanflación en la economía de EEUU en 2022, pero no recesión. Mejor dicho, habrá desaceleración con inflación persistente.

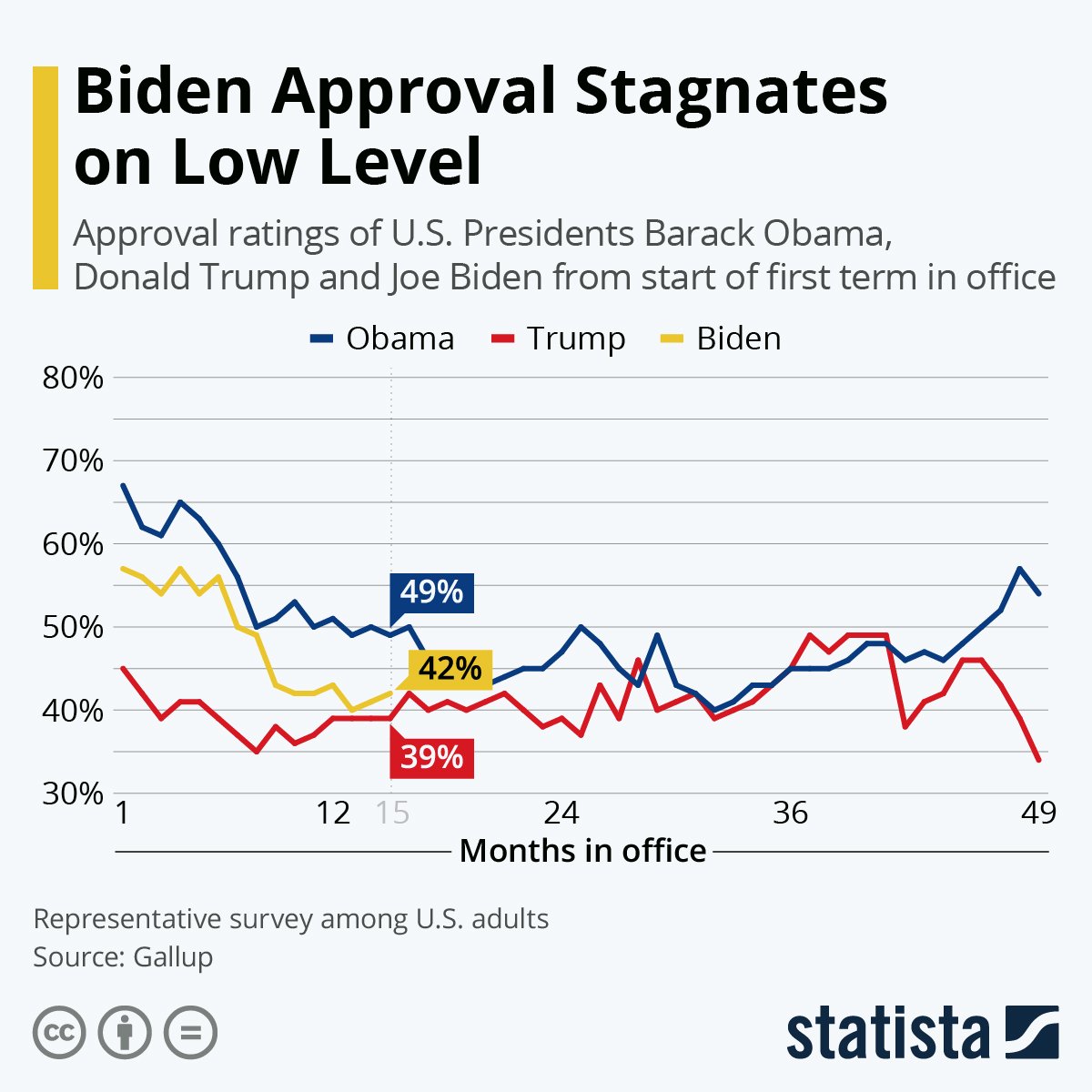

A todo esto, niveles de aprobación de Biden han caído a plomo y de manera continua desde que asumió el mandato. En esto tiene mucho que ver el fracaso de la retirada de Afganistán, por ejemplo, pero el problema está relacionado con la inflación por sobre todas las cosas.

Veremos cómo siguen los estímulos, las nuevas designaciones en la Fed, etc. en la expectativa de lo que suceda en las “midterm elections” del 8 de noviembre. Va a estar muy interesante. Los demócratas podrían perder… como en la guerra.

Los bancos centrales, en su propia trampa

Este es pues el peor escenario para los bancos centrales, contradiciendo todo el edificio teórico y la batería de medidas típicamente keynesianas aplicadas para encarar la recesión.

Sucede que a mediados de 2021 se observó una desaceleración de la recuperación económica global. Por tanto, los bancos centrales se sentían relativamente cómodos en ese entonces para no incrementar las tasas de interés.

Pero al mismo tiempo fue apareciendo la inflación a un ritmo que empezaba a preocupar a los principales entes emisores. Con una inflación en máximos de 30 y hasta 40 años, tienen que elegir si quieren más inflación o más crecimiento, pero no se puede las dos cosas al mismo tiempo. Por eso los keynesianos se inclinan tanto en decir que un poco de inflación es lo deseable porque los incrementos de precios tiran hacia arriba los datos del PIB. Lo curioso es que luego de varias décadas de los debates que hubo sobre este mismo tema ante la Gran Depresión de los años 30, siguen sin explicar que es absolutamente posible que un país registre elevados niveles de crecimiento del PIB y al mismo tiempo no tenga qué demonios comer.

Pues bien, los bancos centrales tratan de aplicar al famoso ‘fine-tunning’ para tratar de establecer un nivel de tasas de interés que tenga contento tanto a la inflación como al crecimiento, pero mi apuesta es que, dados sobre todo los elevadísimos niveles de déficit y deuda pública alcanzados con los estímulos, que veremos por mucho tiempo elevados niveles de inflación -quién sabe si hasta de dos dígitos- y al mismo tiempo tasas de interés extraordinariamente bajas. Tendremos una economía zombificada durante mucho más tiempo todavía, años.

Eurozona, la guerra recorta el camino a la estanflación

En este mismo escenario la Unión Europea tiene la situación bastante más complicada, porque la guerra se lleva a cabo en su vecindario, nada menos. Los riesgos de estanflación en la Unión Europea ya eran mayores que en EEUU en 2021.

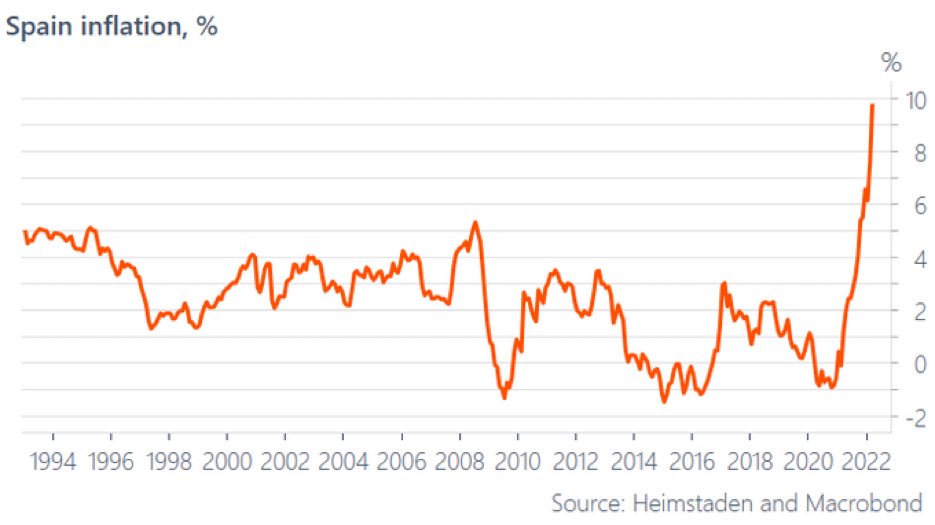

Pero, hablemos de lo que realmente importa y lo que realmente preocupa en la Unión Europea: parece ser que España está camino a convertirse en la próxima Grecia por el desastre de sus cifras macro. España es el nuevo dolor de cabeza en la Unión Europea, pero no desde hoy, ¿eh? Pero todo lo que se ha hecho allá en torno a la crisis sanitaria y ahora la guerra, ha deteriorado sus condiciones macro considerablemente.

España, “sospechosamente”, se queda a dos décimas de la inflación de dos dígitos. Luego, después de haber tenido la peor recuperación de la Eurozona en 2021, en marzo España registró una inflación del 9,8%, mientras que la de la media de la eurozona es del 7,5%. Portugal, 5,5%. Francia 5,1%. Italia 7,0%. Alemania 7,6%. Creo que solamente Lituania tiene inflación más alta que España.

Pero lo más importante es la inflación subyacente, que es un 17% superior a la media de la eurozona, para la que no vale la excusa de “la guerra de Putin”, como dice el gobierno de Sánchez, dado que excluye energía y alimentos.

¿Por qué pasa esto? Porque es la voluntad del gobierno de Sánchez, porque es la manera más cómoda de reducir el abultadísmo déficit fiscal del 11%, y porque ha disparado el gasto público financiando déficit con una expansión monetaria que es superior a la demanda. En la medida que el gobierno de Sánchez absorbe la monetización de deuda del Banco Central Europeo mediante el incremento de gasto público, más inflación va a tener.

Esa es la historia de la inflación ahora mismo, el gran conjunto de gobiernos alrededor del mundo están empezando a tener que bregar con las consecuencias de los excesos de estímulo fundamentalmente monetario frente a la pandemia y las cuarentenas. Y ahora la guerra le añade un grado importante de dificultad, pero no es la causa de los mayores problemas de la economía global ahora mismo. Que nadie se deje vender la cantidad de humo que los gobiernos como el de Sánchez en España tanto se esfuerzan en crear.