Unión Europea: De la dependencia del gas ruso a la de las baterías chinas

Hay tensiones geopolíticas cada vez más complejas. Es un ambiente definitivamente cada vez más enrarecido, y en estos días uno de esos protagonistas ha sido Apple y su relación con China.

La semana pasada el Partido Comunista Chino impuso una prohibición del uso del iPhone a funcionarios del gobierno central en China. Se trata de 60 millones de personas con un salario un 8% superior al del resto. Si se acaba influyendo al resto, Apple tiene un problema grave que se suma a la pérdida de market share que ya venía arrastrando frente a la competencia como Samsung en el mundo, pero sobre todo de Huawei en el gigante asiático: 25% de sus ingresos vienen de China.

La decisión del PCCh de atacar a Apple ha sido implusada primero, obviamente, por tratarsede una empresa estadounidense, pero que se constituye en uno de los mayores compradores de chips del mundo, y en este escenario ingresa Taiwán como uno de los productores de chips más importantes de todo el mercado, y de donde se espera que a partir del último iPhone la demanda de microchips taiwaneses por parte de Apple se incremente de manera considerable, concretamente de Taiwan Semiconductor Manufacturing.

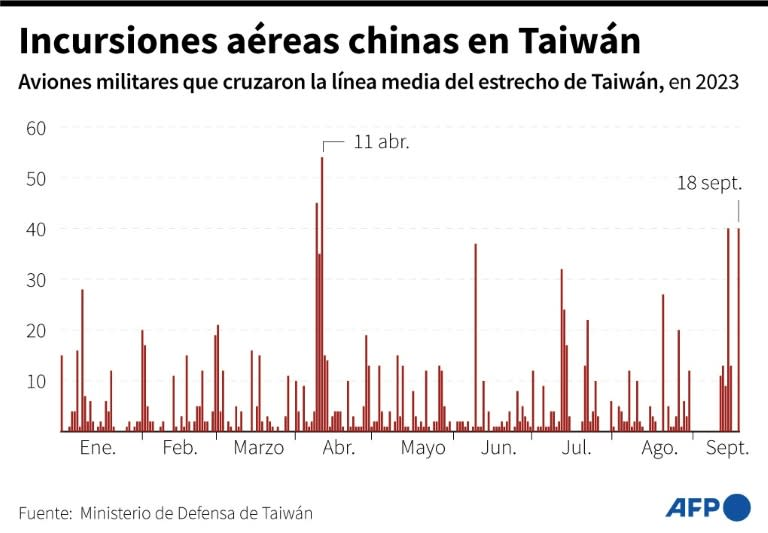

Casualmente, alrededor de la decisión de PCCh contra Apple, Taiwán detectó el vuelo de 100 aviones de guerra chinos en sus alrededores en apenas 24 horas.

Visto desde el punto de vista táctico, llama la atención que en semejantes corporaciones, sobre todo desde la invasión de Rusia en Ucrania, no hayan sido más precavidos ante esta posibilidad.

Del gas ruso a las baterías chinas

Ahora bien, la dimensión del problema no empieza ni termina con Apple, sino que abre un frente más de tensión geopolítica, es una de las batallas del momento. El problema mayor comienza con la testaruda idea progresista de que Occidente en general y la Unión Europea en particular, deben seguir orientando sus recursos a seguir forzando la tansición energética, sin haber aprendido de los riesgos que ha implicado depender del gas ruso en su ofensiva contra Ucrania.

Pues, parece que sin que la guerra de Rusia contra Ucrania y la amenaza para la seguridad de Europa Occidental signifique problema suficiente, ahora la Unión Europea redobla la apuesta por las energías limpias sacrificando nada menos que su industria automotriz, prohibiendo la venta de autos con motores que requieren de combustibles fósiles a partir de 2035 y la circulación de los mismos desde 2050.

Esto se traduce primero en sacrificar la importantísima industria automovilística europea, que emplea a 14 millones de personas o el 6% de toda la fuerza laboral de la Unión Europea, y más aún, donde la industria automotriz más afectada es la alemana, que es, al mismo tiempo, la más competitiva con las conocidas BMW, Mercedes-Benz y Volkswagen, que ya habían venido perdiendo cuota de mercado.

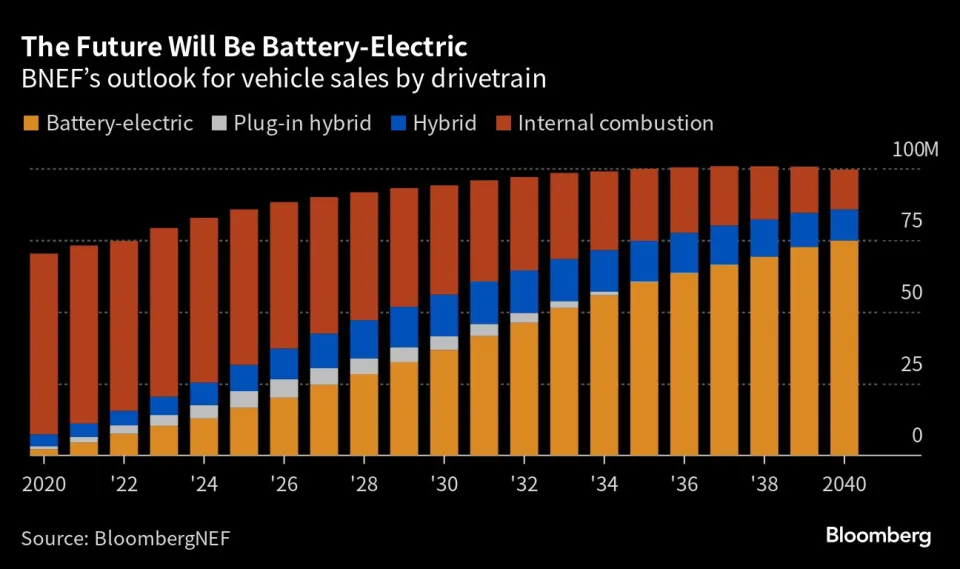

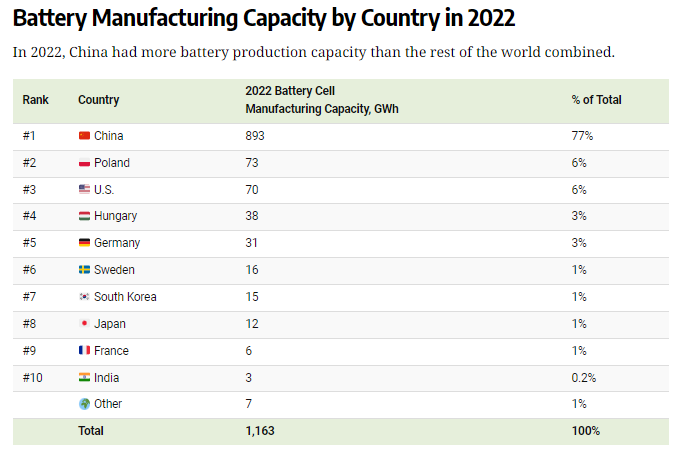

Y segundo, lejos de que el equivocado objetivo de la Unión Europea no vaya a traducirse automáticamente en una mayor producción europea de autos eléctricos, esto implica una menor importación de autos eléctricos chinos, pero también una mayor importación de baterías chinas, dada su enorme ventaja competitiva; en 2022, China ha tenido mayor capacidad de producción de baterías que el resto del mundo combinado.

¿Cómo piensa la Unión Europea conciliar el asunto con la China, más todavía si el argumento para impedir la importación de autos eléctricos chinos es que su producción es subvencionada, mala política que los propios europeos aplican?

Pero lo más importante de todo es que si no incrementa considerablemente su capacidad para producir baterías a corto plazo (cosa que no parece muy probable dado el esfuerzo que implicaría), entonces la Unión Europea podría llegar a ser tan dependiente las baterías de iones de litio y pilas de combustible de China en 2030, como lo era de Rusia para la energía antes de la guerra contra Ucrania. Esto es el colmo del absurdo.

La gran paradoja: el mundo necesita más combustibles fósiles

Ante este escenario, con toda la inversión que la clase política ha forzado en energías limpias, y muy a pesar de la fuerte desaceleración de China que arrastra a la economía global, la demanda de hidrocarburos en los países en desarrollo se ha recuperado y fortalecido rápidamente no solo respecto de la época de la pandemia del Covid-19, sino -e incluso más todavía- de la invasión de Rusia contra Ucrania. Es más, la AIE ha previsto que para este año una demanda mundial de petróleo por encima de los 102 millones de barriles al día, lo que supone 2,2 millones de barriles diarios más que en 2021.

Al mismo tiempo, 2023 marca un nuevo hito debido a los acuerdos de la OPEP+ para recortar la producción de petróleo que continuaría incluso durante 2024, provocando una subida sostenida en el precio del barril de petróleo, haciendo más atractiva la inversión en el sector.

En otras palabras, el mundo no necesita seguir forzando la transición energética, sino concentrar los esfuerzos por los combustibles fósiles para garantizar la seguridad energética y, por si fuera poco, la paz.

El nuevo gran lamento boliviano (chino y ruso) por el litio

La inversión ESG y la estafa política que realmente constituye

Invertir en combustibles fósiles puede ser polémico, pero es lo correcto, además de rentable