Este jueves el Banco Central de Bolivia (BCB) reveló los datos sobre las reservas internacionales. Dijo que al 31 de diciembre de 2023 tiene $1.709 millones, de los cuales solamente $166 millones son divisas. Se trata de una pérdida de reservas del 55% solamente en un año, pero la pérdida de reservas es mucho más alarmante si se toma en cuenta la cifra del máximo que alcanzaron en 2014: $15.000 millones.

En este punto ya da lo mismo que las reservas del BCB sean $10 o $200 millones. El nivel mínimo aceptable para no tener que devaluar el boliviano cayó no hace meses, sino hace años. Los que más bien querían devaluar se fijan demasiado tarde en esto. El alarmismo es extemporáneo. Sin embargo, veamos.

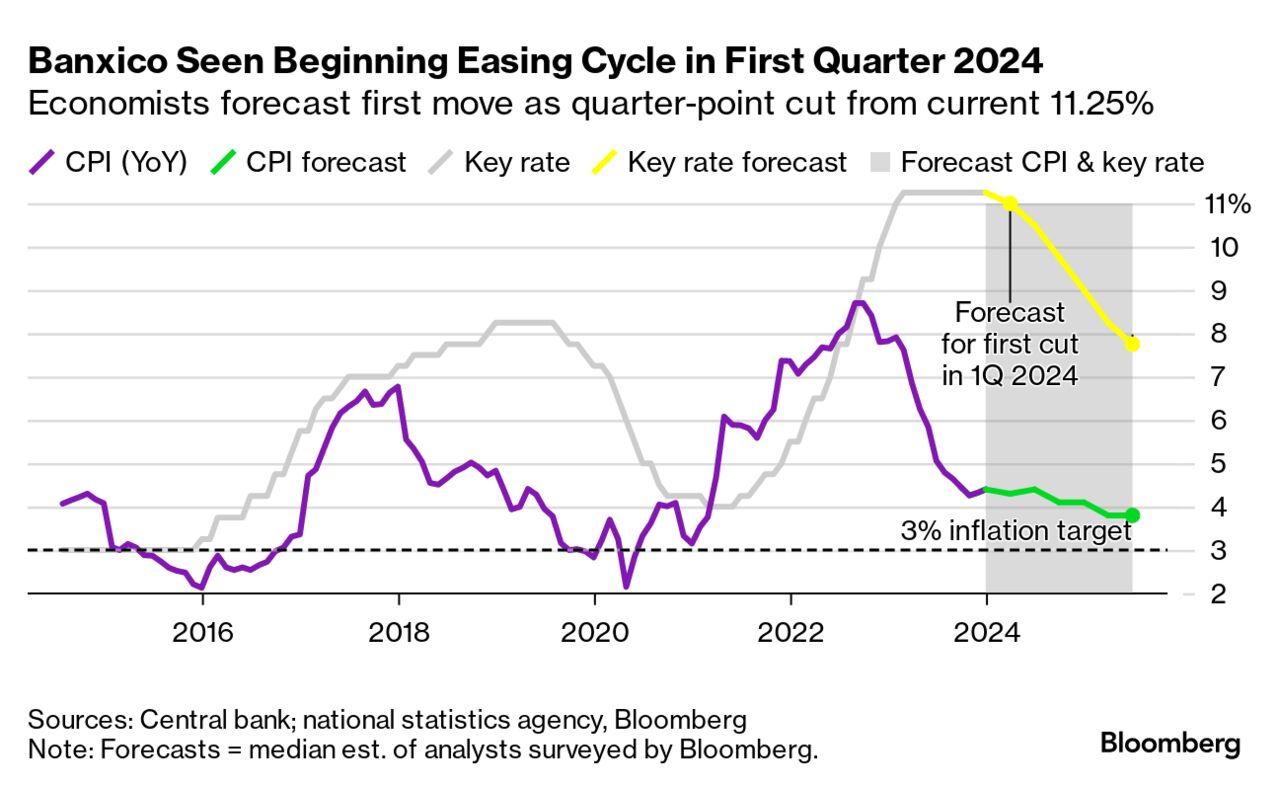

El BCB afirma que la pérdida de reservas es un fenómeno generalizado para los bancos centrales en el mundo, pero Banxico, por ejemplo, acumuló reservas a máximos históricos en 2023: $212.762 millones, entrada de dólares a México que se explica por más exportaciones, remesas e inversión extranjera directa.

Pero además, esta acumulación de reservas se explica porque Banxico estuvo aplicando una política contractiva para controlar el sobrecalentamiento de la economía en 2023. Ahora se prepara para recortar tasas en el Q1 2024. Bolivia, en cambio, sigue con política expansiva contra viento y marea, por eso pierde tantas reservas.

Pero, para colmo de males, para conocer el futuro próximo de Bolivia resulta muy útil prestar atención a las causas del descalabro económico de los Kirchner en Argentina: financiamiento del exceso de gasto público con emsión monetaria.

¿Con qué se financió la importación de combustibles en Bolivia, que representa la mitad del déficit fiscal? Con reservas del BCB. ¿Y cómo se financia la subvención de su consumo? Con emisión monetaria.