El dólar estadounidense está herido hace mucho, pero no morirá pronto

En estos días de diciembre de 2025, mientras el mundo financiero navega entre la euforia postelectoral en Estados Unidos y las sombras de una recesión europea que no termina de desvanecerse, el dólar estadounidense parece haber tomado el centro del escenario una vez más. Su cotización ha sufrido un batacazo de al menos un 15% frente al euro en lo que va del año, un movimiento que ha despertado murmullos de alarma en los pasillos de las salas de trading y titulares sensacionalistas en los medios. ¿Es este el principio del fin de la moneda reserva por excelencia? ¿Estamos ante el ocaso de un titán financiero que ha dominado el globo desde Bretton Woods? Permítanme, con la humildad de quien ha errado en el pasado, decirles que no: el dólar está herido, sí, pero muy lejos de morir como moneda internacional de reserva. Su hegemonía, aunque puesta a prueba, se sostiene sobre pilares mucho más robustos de lo que los profetas del apocalipsis monetario nos quieren hacer creer.

Permítanme empezar por una confesión personal, porque la honestidad intelectual es el único antídoto contra el dogmatismo. Cuando escribí La década perdida de Occidente, allá por 2015, yo mismo caí en el sensacionalismo que tanto critico hoy. Me dejé llevar por la alarma de los medios de comunicación y por esos alarmistas de siempre —esos que se dedican a vender oro físico, lo cual, por cierto, no está mal en absoluto como diversificador de cartera— que proclamaban a los cuatro vientos que el dólar no solo estaba herido de muerte, sino que podría morir muy pronto. La expansión de la base monetaria estadounidense en el contexto de la Gran Recesión había sido, en efecto, explosiva: inyecciones masivas de liquidez que parecían diluir el valor de cada billete verde como si fuera un castillo de naipes en una tormenta. No necesariamente predije un colapso inminente, un debasement estructural que arrastraría al mundo a un caos fiat, pero sí una serie de riesgos muy serios derivados de este problema, a la luez de la experiencia que tuvo Bolivia con su hiperinflación en los años 80 y la manera definitiva que con el DS 21060 detuvo ese proceso degenerativo. Probablemente fue exagerado, y aunque sí esté herido de muerte a partir del abandono paulatino del patrón oro clásico, la creación de la Reserva Federal, el espejismo de Bretton Woods y, sobre todo, el cierre definitivo de la ventanilla de cambios de oro por dólares decretado por Nixon en 1971. Aquellos hitos marcaron el tránsito a un mundo de monedas fiduciarias, donde el valor ya no se ancla en metales preciosos, sino en la fe sobre la capacidad del Estado para honrar sus compromisos de deuda.

Pero, como bien he entendido más tarde —gracias a años de lecturas voraces y decepciones profesionales—, no advertí entonces aspectos cruciales del sistema monetario y financiero global que hoy me permiten ver con mayor claridad. Por ejemplo, que todo el resto de monedas fiat alrededor del mundo utilizan al dólar como respaldo implícito para la emisión de sus propias unidades: no hay banco central en el mundo que no tenga dólares como parte crítica de sus reservas, un colchón que representa cerca del 60% de todas las reservas internacionales. El dólar no es un activo real, tangible como el oro o la tierra; es un activo financiero, representación de deuda estatal, sobre el cual hay que tener muchas más consideraciones que el mero hecho de contar o no con un metal precioso como el oro por detrás. Su fortaleza radica en la robustez institucional del país que lo emite: una Constitución que ha sobrevivido a guerras civiles y mundiales, un Estado de Derecho que inspira confianza en inversores de Pekín a Buenos Aires, y la solvencia de su deuda pública, que, pese a déficits crónicos, sigue atrayendo flujos masivos porque el Tesoro de EEUU es el refugio último en tiempos de tormenta. Y, por tanto, por mucho que países como Rusia —o incluso China con su yuan incipiente— intenten destronar al dólar como moneda internacional de reserva, no será simplemente por la cantidad de oro físico que sean capaces de acumular en sus reservas. Será, en última instancia, por la fortaleza institucional que solamente una constitución como la de EEUU puede otorgar, por el espíritu de libertades individuales sobre el que fue fundado ese país, y por esa capacidad endémica de reinventarse que ha hecho de su economía un motor imparable. Sí, en todo caso, si alguien puede terminar destruyendo el dólar estadounidense, serán los propios EEUU y la Reserva Federal, devaluando su poder adquisitivo a través de políticas expansiones monetarias irresponsables que erosionen esa confianza inquebrantable.

Volvamos a los hechos del presente, que son más elocuentes que cualquier profecía. Los temores de un “debasement” —esa dilución intencional del valor monetario, al estilo de los emperadores romanos rebajando el contenido de plata en sus denarios— no casan con la realidad del sistema fiat actual si ensayamos con la idea de que “el dólar está perdiendo poder adquisitivo porque la Fed imprime demasiado dinero”, sino que la inflación, en términos considerados como “modernos” —monetaristas y post keynesianos, en rigor—, surge cuando la oferta monetaria crece a un ritmo mayor que la tasa de crecimiento real de la economía. Entonces veamos.

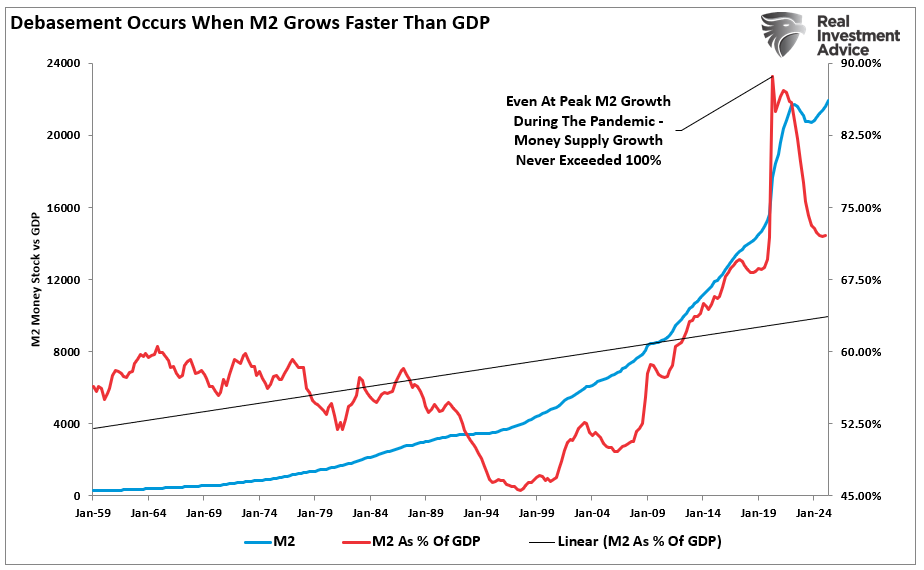

Durante la pandemia, la oferta monetaria M2 de EEUU creció más de $6 billones, un torrente que estabilizó la economía pero que, según los alarmistas, debería haber provocado un colapso hiperinflacionario. ¿Qué ocurrió en cambio? Ese crecimiento se alineó con el PIB real, manteniéndose por debajo del 100% como porcentaje del PIB y ahora en descenso franco. Desde 1959, el M2 ha crecido en tándem con la economía real: población en expansión, ingresos al alza, consumo voraz en una sociedad postindustrial. La inflación que ha erosionado el 90% del poder adquisitivo del dólar desde 1966 no sería debasement o devaluación, sino el precio natural de un mundo en crecimiento.

Veamos esto en un ejemplo sencillo: en 1900, un traje de alta gama costaba $35; hoy, $2.000. ¿Culpa del “impreso dinero”? No: es el progreso, el aumento de la productividad. Y mientras los dólares guardados en el colchón solo compran dos camisetas, los invertidos en acciones permiten adquirir quince trajes enteros. El dólar, con su 80% de las transacciones globales y su rol central en el comercio de commodities —desde el petróleo hasta el oro mismo—, no muestra signos de huida de capital. Bancos centrales y fondos soberanos siguen acumulándolo, porque no hay alternativa viable: ni el euro de los 2000, ni el yen de los 80, ni las cripto de hoy han replicado su liquidez y profundidad de mercados.

Más aún contra la narrativa de un declive inexorable del dólar. Esa depreciación de alrededor de un 15% frente al euro en 2025 —impulsada por recortes de tipos de la Fed ante una debilidad laboral que ha estrechado la brecha con la Eurozona— no es más que un ajuste táctico, no un terremoto estructural. El dólar ha sido la moneda de cotización de todos los commodities clave, referencia ineludible para más del 50% del comercio internacional, y su excepcionalismo se afianzó tras la crisis de 2008 con una tendencia alcista que duró hasta hace apenas un año. Factores como la diferencia en tipos de interés y el vigor económico —que, aunque desacelerado, sigue superando al europeo— limitan cualquier caída mayor. Miren el patrón histórico: en el primer mandato de Trump, el dólar se depreció inicialmente, solo para revalorizarse en los dos años siguientes. Hoy, con aranceles en el horizonte y un posible rebote en el crecimiento, el guion podría repetirse. Los intentos de China por colar el yuan en el petróleo fracasaron rotundamente. De hecho, el yuan (o renminbi) se ha devaluado un 17% contra el dólar desde 2013 y está un 3% por debajo del nivel al que devaluaron en 2008. Y Rusia, pese a su oro acumulado, no ha movido ni un ápice el tablero. El dólar, en suma, es el “camisa sucia más limpia” en un armario de trapos viejos.

Concluyo con una nota de cautela, como siempre en estos asuntos. El dólar no es invencible: sus heridas han sido causadas por las políticas internas que podrían devaluar su esencia, no por complots geopolíticos de los BRICS. Sin embargo, mientras EEUU preserve su ethos de libertad e innovación, su moneda seguirá reinando. Inviertan en ella no por ceguera patriótica, sino por cálculo frío: en tiempos de volatilidad, el dólar es el ancla que evita que el barco se hunda. Y si el oro llama a su puerta, cómprenlo, pero no vendan la casa por un lingote. La historia, esa maestra caprichosa, nos enseña que los imperios monetarios caen por dentro, no por asedio ajeno. En otras palabras, de más está decir que esto no es en absoluto una invitación a aceptar la complacencia, sino simplemete a rechazar el alarmismo.

Cambios en USDT por legislación americana

Escepticismo sobre la moneda común de los BRICS

¿Qué tanto éxito puede tener la moneda común de los BRICS?

El fin del bono estadounidense libre de riesgo

El dólar no dejará de ser moneda internacional de reserva muy pronto

El oro se dirige hacia los $3.000 desafiando la política monetaria global