El mejor momento posible para invertir con Paramés

Nunca es fácil encontrarse con algún cliente que, por bueno que sea y aunque cuente con un importante patrimonio y experiencia invirtiendo o que incluso cuente con un asesor de inversiones con un largo y estrecho vínculo, crea que es posible encontrar un gestor de fondos de inversión independiente con un historial de rentabilidades extraordinarias como Francisco García Paramés.

Yo me encontraba entre los inicialmente escépticos cuando leí que -sin presumir-, dijo que era malo para las matemáticas, al punto de haberlas suspendido en el examen de ingreso al IESE, pero en cuanto me acordé que de pequeño también me sorprendí al enterarme de que Jimi Hendrix no sabía leer nada de música, se me pasó. Al fin y al cabo el value investing tiene más de arte que de ciencia.

Paco Paramés es reconocido como el padre del value investing en España, y no tiene empacho alguno en aceptar el sobrenombre de ‘el Warren Buffett español’. Pero el éxito de Paramés no se limita únicamente al mercado español, sino que es reconocido mundialmente por alcanzar casi un 17% de revalorización media anual durante 25 años, al punto de hacerse cargo hoy de parte de los fondos de Crèdit Andorrà, uno de los bancos privados del Principado, Norges Bank Investment Management, el brazo de inversión del Banco de Noruega encargado de su fondo soberano, y Azimut Holding, de Italia, entre varios otros.

Actualmente Paramés sigue captando copartícipes en el fondo, dado que su nueva gestora, Cobas Asset Management, tiene menos de tres años, pero las buenas oportunidades no son eternas. Te cuento un poco de qué se trata todo esto para que lo consideres con el debido detenimiento.

¿Es el mejor momento para invertir en renta variable?

La renta variable, aquello a lo que únicamente se dedica Paramés, ha sido castigada durante 2018 fundamentalmente por el muy mal desempeño que tuvieron todos los activos en general, fruto, a su vez, de una interpretación pesimista muy exagerada por parte del mercado sobre todo en el último cuarto del año, en relación a una recesión inminente de la economía estadounidense y a los errores de política monetaria que la Reserva Federal pudiera cometer al incrementar tasas, cosa que a fin de cuentas no sólo no sucedió, sino que, además, Powell sostuvo que el ritmo de incrementos se moderará en 2019, causando alivio en los fundamentales.

Algunos de los otros elementos que han incrementado la volatilidad generalizada están vinculados al entorno político, particularmente con el Brexit, las relaciones comerciales entre China y EEUU, el independentismo catalán, la recesión italiana y Venezuela. Sin embargo, ha sido justamente esto lo que ha permitido que las valoraciones de inicios de año, marcadas por el sobreoptimismo del crecimiento global sincronizado, se hayan ajustado hacia el último cuarto.

Si la estrategia de determinado fondo está debidamente alineada con los objetivos, es necesario mantener la calma y no dejarse llevar por los sentimientos de temor ante cualquier evento que provoque volatilidad. Es más, dado la volatilidad es el precio a pagar por la rentabilidad a largo plazo, tendría ya que haber empezado a ser aprovechada.

¿Es el mejor momento para invertir en los fondos de Paramés?

Siempre es un buen momento para invertir en los fondos de Paramés, y a pesar de que hay unos momentos mejores que otros, es necesario ir por partes.

A Paramés no le fue nada bien durante 2018 no sólo por las malas condiciones del mercado mencionadas anteriormente, sino también por errores propios. Uno de sus grandes errores ha sido fundamentalmente con Aryzta, que ha perdido un -11.7%, y Teekay LNG, que ha caído un -5.7%. El principal error en Aryzta fue asignarle un peso demasiado grande en la cartera, y sobre todo haber comprado todavía más acciones cada vez que caía tras un profit warning pensando que era un problema temporal, duplicando así el error.

Esto se ha traducido en muchas críticas, sobre todo de la propia comunidad inversora y desde luego que de los copartícipes de Cobas AM. Sin embargo, no ha sido la primera vez que la ha ido mal, y no será la primera vez que lo haga de manera extraordinaria. El propio Paramés ha reconocido que al menos hasta 2017 ha cometido 50 errores graves sobre alrededor de 500 inversiones, y aún ha demostrado su capacidad de generar alfa para ser considerado así como uno de los mejores inversores españoles y europeos más exitosos.

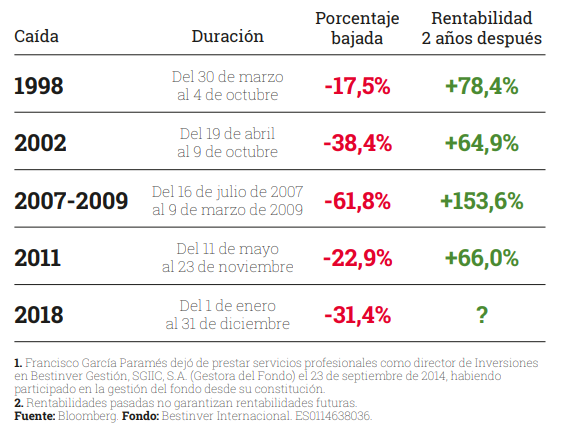

Es así que se demuestra, al igual que los mejores inversores de todos los tiempos, como el propio Warren Buffett, que los mejores momentos para invertir son los inmediatamente posteriores a las grandes caídas. Por ejemplo, en 2008, año especialmente marcado a nivel global por la bancarrota de Lehman, los fondos de la anterior gestora de la que Paramés estaba a cargo sufrieron las mayores caídas que sufrieron nunca, pero tan pronto como en 2009 lograron la mayor rentabilidad gracias a haber guardado la calma y haber hecho los deberes mientras el mercado estaba en pánico.

Y sobre sus errores más recientes, Paramés se mantiene en sus convicciones: después de las caídas del -31% en su Cartera Internacional, manteniendo un peso de Aryzta del 9%, espera un potencial de revalorización de más de 180% en los próximos años.

De esta forma, quienes así lo han entendido han permitido que Cobas AM haya logrado atraer €260 millones netos en 2018, incorporar 517 nuevos copartícipes solamente en el cuarto trimestre, y superar los €2.000 millones en activos bajo gestión de ya más de 22.500 copartícipes, de los cuales 2.578 han incrementado sus inversiones aprovechando las rentabilidades negativas temporales de los fondos.

Es por esto que no resulta razonable desinvertir en un fondo porque obtenga un año una mala rentabilidad sin antes destacar el contexto y ver cómo lo ha hecho el mercado en general: durante al menos los últimos cuatro años los mercados europeos han caído un 10%, y solamente en 2018 el 93% de los fondos españoles ha perdido dinero.

Entonces, si tanto la política como el estilo y el equipo de determinado fondo de inversión no ha cambiado a corto plazo, con seguridad que venderlo por los malos resultados que ha tenido en ese corto plazo no será la solución, como tampoco es aconsejable invertir en un fondo con mal comportamiento histórico solamente porque lo ha estado haciendo bien durante el último semestre.

Como él mismo dijo en determinado momento:

En lo que hay que acertar es en convencer al inversor de que hay años malos pero que, a la larga, si calculas bien el valor de las empresas, ganas siempre. De hecho, en los años buenos todo el mundo gana, pero a mí me gustan los malos. Porque, como dice Buffett, entonces ves quién nadaba desnudo y quién llevaba el bañador del sentido común tras haber hecho sus deberes.

Antes de aventurarse en cualquier inversión

De cara a futuro la gestora de fondos de Paramés también se inclina a seguir invirtiendo en el sector automovilístico con Renault, Porsche (de Volkswagen), Hyundai y su posición ya tradicional de BMW. Aunque hoy estas empresas cotizan cerca de mínimos de cinco años y registrando caídas de entre un 28% y un 35% desde abril de 2015, según el propio Paramés hay una fuerte discrepancia entre precio y valor reflejada en unos potenciales de revalorización superiores al 100%.

No obstante, antes de tomar cualquier decisión es necesario tener en cuenta que este método de inversión -el value– no implica hacer trading de corto plazo con el fondo. Es decir, la mejor inversión posible es aquella que compra en el peor momento posible de los mercados y vende en el mayor auge de los mismos, porque con una perspectiva de largo plazo existe la posibilidad de ganar durante la mayor parte de la rentabilidad posible entre ambos puntos.

Si con esto estoy equivocado, me apresuraré en reconocer mis desaciertos y corregir mis errores, pero por todo lo expuesto y más, este momento podría constituir una de las 4 ó 5 oportunidades extraordinarias que Paramés ha tenido en toda su carrera de 30 años.

Si necesitas de mi asesoramiento financiero personal y de inversiones, ponte en contacto conmigo ahora.

Disclaimer: Todo lo expuesto no constituye asesoramiento financiero específico alguno y se limita a hablar de algunas sugerencias y recomendaciones en términos generales al público en general, y lo mínimo para tomarlas en cuenta es tener conocimiento sobre su propia tolerancia a la volatilidad, saber qué alcance y profundidad tienen sus conocimientos financieros, y qué familiaridad tiene con los mercados, entre otras 6 recomendaciones para la inversión bursátil de largo plazo.

Artículos relacionados:

Escuela Austriaca, Teoría del Ciclo y Value Investing

¿Y si esta es la temida gran corrección?

¿Pánico? No inviertas

El ‘timing‘ para la nueva etapa del ciclo

Carta de Cobas AM a los copartícipes, IV trimestre 2018