Invertir en materias primas con Azvalor

Es cierto, hay quienes han estado alertando a los mercados sobre la posibilidad de una nueva recesión global dada la desaceleración tanto estadounidense, como europea y fundamentalmente china al menos desde fines de 2018, y de la necesidad de, por ejemplo, comprar oro físico o materias primas en general como refugio. Sin embargo, también hay quienes piensan que, a pesar de dicha desaceleración, no hay motivos para el pesimismo dado que los fundamentales siguen siendo sólidos. ¿Quiénes tienen la razón? ¿Todas de las materias primas son refugio? ¿Cuándo es óptima la inversión en commodities? ¿Qué proporción del portafolio de inversión deben conformar? ¿Cómo se puede invertir en ellos?

Las materias primas son simplemente materiales que logramos extraer de la naturaleza, que posteriormente transformamos para obtener bienes intermedios o de consumo, entre los que puede haber algodón, trigo o madera, pasando por hierro, petróleo o uranio, hasta paladio. A grandes rasgos, existen dos tipo de activos, los bienes reales, que pueden ser acciones de empresas, inmuebles y, desde luego, materias primas, y las promesas monetarias, que constituyen promesas de pago, como deuda y depósitos bancarios.

Entre las materias primas o commodities mejor conocidos por ser la mejor inversión contra la inflación o de la pérdida de valor adquisitivo de la moneda a lo largo del tiempo, destaca el oro. Por ejemplo, compare en cuánto podía comprar un departamento hace 30 años y en cuánto podría comprar hoy uno con características comparables? En este sentido se puede decir que el dinero (o papel moneda) que tenemos hoy no vale nada a largo plazo. El dólar, siendo una de las monedas más sólidas del mundo, se ha depreciado al ritmo del 1.4% anual en los dos últimos siglos. Así pues, atesorar en una cuenta corriente, o peor aún, debajo del colchón supone perder dinero año tras año.

El oro es una materia prima que ha funcionado casi siempre como dinero real a lo largo de la historia, porque, entre otros aspectos, ha acumulado una rentabilidad anual del 0.7% en los últimos 200 años descontando la inflación, con lo cual, hoy es posible comprar un buen auto o un buen traje con la misma capacidad adquisitiva del oro que utilizaban los romanos para adquirir un carro de caballos o una túnica hace más de 2 mil años.

Hoy en día, luego de que llevamos al menos 10 años desde el inicio de los mayores programas de monetización de deuda de los principales centrales del globo desde Lehman, la inflación consecuente parece empezar a surgir finalmente. Por eso la demanda de oro y su peso en las carteras está aumentando básicamente porque los inversores buscan protegerse de un entorno de mayor volatilidad y mayor inflación relativa: el oro, de haber alcanzado máximos de $1.900 la onza en 2011, se prepara para repuntar de manera decidida frente a un posible pinchazo de la bolsa americana, que desde la misma fecha ha subido más de un 130% antes de dividendos; y las materias primas en general, comparadas con los activos financieros en bolsa (sobre todo el mercado de renta fija de bonos), en dólares han caído un 40%, para encontrarse hoy en mínimos de 1925.

Sin embargo, no todas las materias primas cumplen con la misma función como inversión, mucho menos comparadas con el oro en particular como refugio al cumplir una función de dinero real. La diferencia con el resto de materias primas es que el precio de éstas depende de la oferta y demanda del mercado, que a su vez está influido por las circunstancias concretas de la economía de determinado país; los commodities agrícolas y típicamente industriales en realidad suelen sufrir en períodos de recesión.

Lo que sucede es que, hoy en día, las materias primas en general son un activo infravalorado comparado con otro tipo de mercados como el bursátil, que hoy se encuentra en máximos históricos en EEUU y tiene muy poco margen para seguir subiendo, y donde muchos gestores no encuentran activos baratos y de calidad si no es en el mercado de materias primas, particularmente en empresas del rubro cuyas valoraciones se encuentran mínimos históricos de 30 años, cotizando muy por debajo del valor de reposición.

Ahora, si bien las empresas del sector minero sufrieron un descalabro bursátil con pérdidas de valor en bolsa de hasta un 85% desde 2011, aquellas empresas del rubro que han aguantado el castigo y han logrado aguantar el cambio de fase del ciclo han terminado ya su proceso de saneamiento o están muy cerca de hacerlo: tienen un balance saludable, han ampliado capital, reemplazado gestores (culpados por los accionistas por la crisis del sector), y adoptado una conducta mucho más disciplinada, austera y conservadora.

Ante este panorama, ¿cómo invertir en materias primas? Hay varias formas, pero lo más recomendable es hacerlo a través de fondos de inversión especializados que compran acciones de empresas del mercado de materias primas, ya sea porque tienen minas o pozos petrolíferos, o porque sin ser directamente propietarias de la materia prima que explotan están directamente vinculadas a la cadena de valor.

Azvalor Asset Management es una gestora reconocida internacionalmente, que ha empezado a invertir en empresas mineras o vinculadas a su cadena de valor desde 2015. Si bien no es una gestora especializada en materias primas (es más generalista en renta variable), sí que encuentra empresas en el sector de los commodities con un mejor balance y mejores costos que la media. Es más, el rubro parece haberse puesto de moda entre las gestoras ‘value’ como Azvalor, entre las que alguna que ha invertido en empresas de buques de transporte de GNL.

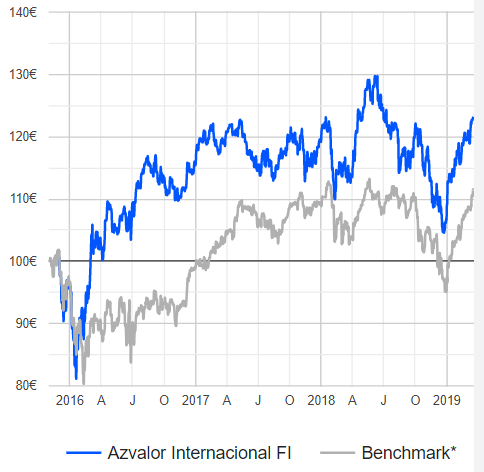

Azvalor asegura que las materias primas lo harán mucho mejor que las bolsas al menos hasta 2025, invierte en empresas de materias primas al menos desde noviembre de 2015, cuando empezó comprando acciones de siete mineras de oro, uranio o cobre, como Buenaventura, Río Tinto, Antofagasta, Newmont Mining, Cameco o Agnico Eagle Mines, y que hoy en conjunto representan entre un 18% y 20% de su fondo Azvalor Internacional. ¿Qué participación tienen las materias primas en su cartera nternacional? Más de un 60%. ¿Cuál ha sido su rentabilidad desde su apertura en 2015? 23.19%. ¿Cuál es el potencial de revalorización calculado sobre la cartera internacional? Nada menos que un 117% más sobre su valor liquidativo al día de hoy.

Evolución de €100 invertidos en 2015

Esta gestora de fondos independiente a cargo de Álvaro Guzmán de Lázaro y Fernando Bernad, se caracteriza por seguir una filosofía ‘value’ o de inversión en valor, con enfoque ‘bottom up’: invierte solamente en renta variable, en empresas cuando su precio de mercado es inferior al de su valor intrínseco, buscando las ineficiencias de corto plazo para encontrar rentabilidad en su valoración de largo plazo, que cuenten con ventajas competitivas sostenibles en el tiempo, una estructura de costes sólida con elevados retornos sobre capital empleado (ROCE), y con equipos gestores que son en gran parte también dueños de las empresas.

Azvalor todavía tiene sus fondos abiertos, es decir que casi cualquier inversionista particular que esté seguro de invertir idealmente sólo aquello que no va a necesitar en los próximos cinco años como mínimo, puede invertir en ella. Así, con un importe mínimo de inversión de €5.000, y una comisión del 1.8%, en 2018 sumaron 1.300 ‘co-inversores’ a los 18.100 anteriores, y registró una entrada €82.2 millones netos bajo gestión. Sin embargo, y a diferencia del pasado, cuando llegaron a gestionar más de €10.000 millones de más de 35.000 clientes, piensan mantenerse pequeños para tener mayor facilidad de generar rentabilidad con €2.000 o €2.500 millones bajo gestión.

Si buscas invertir en el exterior para diluir el riesgo país, pero tienes dudas sobre cómo lograrlo y de hacerlo en bolsa, contacta conmigo ahora por mi orientación personal para establecer el vehículo legal más adecuado y para invertir de la manera más segura y rentable a largo plazo.

Artículos relacionados:

Escuela Austriaca, Teoría del Ciclo y Value Investing

¿Y si esta es la temida gran corrección?

¿Pánico? No inviertas

El ‘timing‘ para la nueva etapa del ciclo

Carta de Azvalor AM a los copartícipes, IV trimestre 2018