Credit Suisse: ¿Una crisis financiera global en el peor momento?

Lo último que necesita la economía global ahora mismo, luego de la pandemia y los encierros, de estar en puertas de una estanflación comparable a la de los años 70, y luego de que 2022 sea un severo revés para los mercados de capitales globales, y de que septiembre haya sido especialmente malo malo para toda clase de activos, es una nueva crisis financiera, pero es lo que parece estar sucediendo a raíz de la crisis desatada en Credit Suisse este fin de semana, que podría convertirse nada menos que un nuevo Bear Stearns o incluso un nuevo Lehman Brothers.

Este fin de semana el banco privado de inversión global suizo Credit Suisse, llamó fuertemente la atención de los mercados y las autoridaees luego de que Ulrich Koerner, su CEO, afirmó en un memo que el banco atraviesa por un ‘momento crítico pero no de insolvencia’.

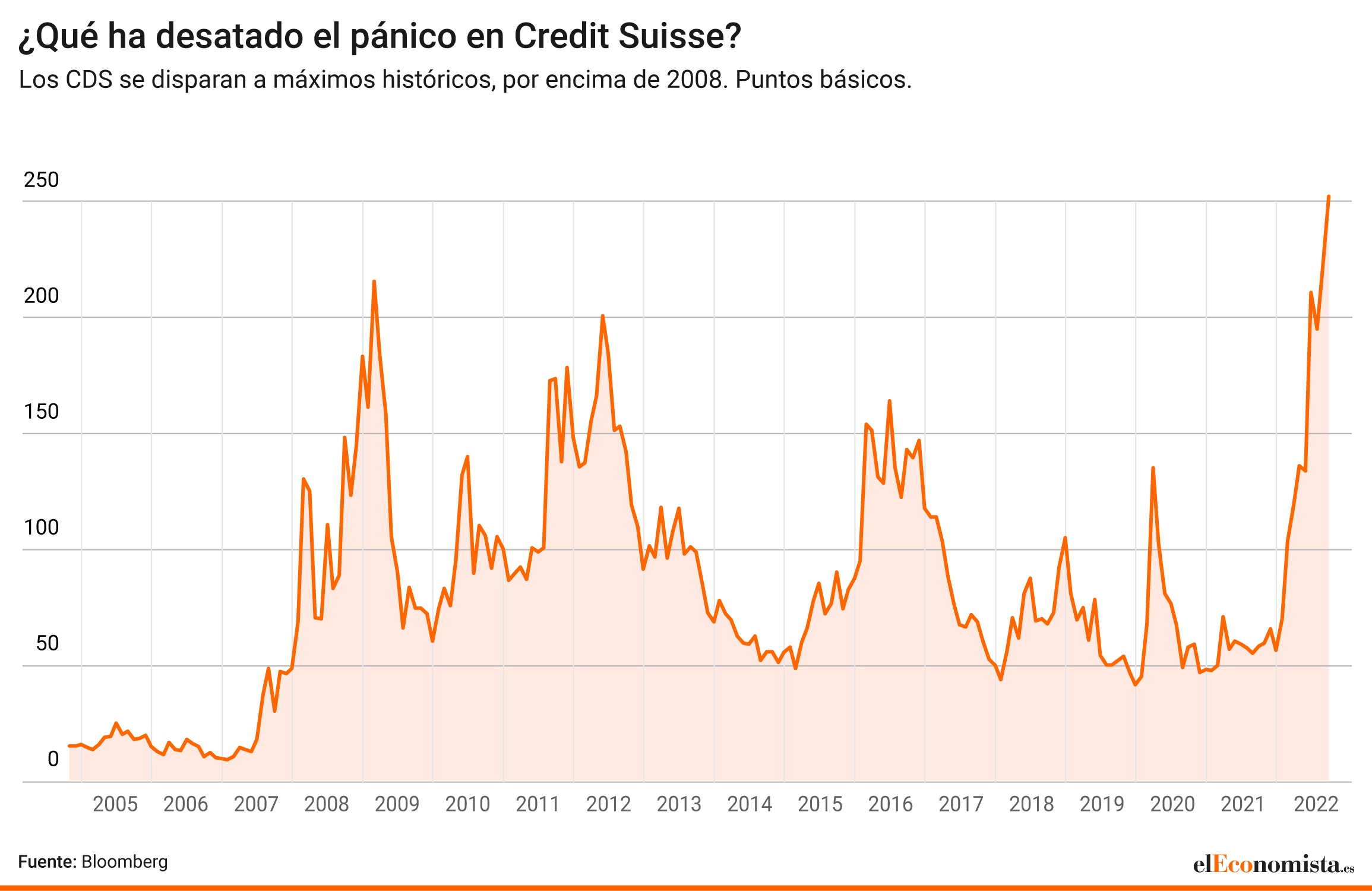

Antes de estos días Credit Suisse ya llevaba una caída acumulada de más del 50% solamente en lo que va de 2022 por las enormes pérdidas con Archegos, el nombramiento de un nuevo CEO y las dudas sobre su capacidad para conseguir un incremento de capital, pero a partir del anuncio de Koerner sus Credit Default Swaps (o CDS, el costo del seguro para cubrirse de un posible default de la deuda) se han disparado hasta reflejar una probabilidad de default de hasta el 20%, y las pérdidas acumuladas alcanzan ya prácticamente el 60%.

En otras palabras, los mercados dudan de la solvencia de Credit Suisse. El peligro es real y es latente. No hay especulaciones. Los números no engañan a nadie. Es cierto que no se puede decir que Credit Suisse tenga garantizada la bancarrota, pero las probabilidades de que así sea, o de que el escenario sea todavía peor, son cada vez mayores, pero no solo por el banco en sí mismo, sino de los efectos en el mercado que causa que un banco tan importante de más de 160 años de historia, aunque no sea comparable a Lehman en términos de dimensión, sino también por las innumerables interconexiones intereses, así como por los intereses creados por llevarse sus clientes.

Por el momento, y a juzgar por los 250 puntos básicos que han alcanzado los CDS, que todavía no han alcanzado los niveles de 700 puntos básicos de Lehman antes de la bancarrota, se puede decir que existe cierto margen de maniobra y beneficio de la duda para Koerner, hasta que finalmente presente el prometido plan de salvación hasta el 27 de octubre. Habrá que esperar y estar pendientes de los movimientos de los mercados.

En todo caso, lo interesante aquí es que los problemas de Credit Suisse suceden en un momento en el que la derrota de las políticas de al menos los últimos 20 años de los bancos centrales -desde la explosión de la burbuja tecnológica en el 2000 y el ataque a las Torres Gemelas- ha quedado más expuesta que nunca al reconocer que la inflación los ha sorprendido en niveles, persistencia e intensidad, aunque, desde luego, jamás van a asumir la responsabilidad.

Es decir, los bancos centrales están perdiendo credibilidad y confianza de una manera pocas veces vista en un momento en el que más bien tendría que estar intacta, más aún cuando el banco bajo la mira de los mercados mundiales ahora mismo es nada menos que un banco suizo, un tradicional representante de uno de los sistemas financieros más sólidos del mundo, con lo cual, aunque todavía no se trata de un nuevo Bear Stearns o un Lehman Brothers, si acaso el Credit Suisse cae en default, la onda de expansión podría ser incalculable.

¿Pánico? Mejor no inviertas

La alternativa del offshore banking

¿Cómo invertir con semejante volatilidad?

Hacerse rico y mantenerse rico es muy distinto

Banco Popular: la Gran Recesión no ha terminado

Offshore Banking: Small Is Beautiful (And Efficient)

Algunas ventajas y características de las jurisdicciones offshore

Monte dei Paschi: Complacencia sobre el estado de la banca europea

Expectativas: qué esperar de la apertura de una cuenta bancaria offshore

¿Tienes cuentas en el extranjero? La gran banca internacional sigue enferma