Síntesis del origen de los ciclos económicos en la Escuela Austríaca: 100% vs Free Banking

Luego de alrededor de 12 años más tarde de haber estudiado amplia y profundamente sobre este problema en la Universidad Rey Juan Carlos de Madrid con el profesor Jesús Huerta de Soto, revisar una vez más los argumentos del debate sobre el origen de los ciclos económicos nunca está de más, sobre todo si ayuda a alguien más a fortalecer su postura o incluso cambiarla por completo.

Antes de comenzar, esto se trata de una síntesis sobre lo fundamental de las dos principales aproximaciones que tiene la Escuela Austríaca, y al respecto es importante destacar que no estamos hablando de argumentos legales ni políticos sobre el origen de los ciclos económicos, sino sobre argumentos fundamentalmente económicos. Mucho menos estamos hablando sobre la posibilidad de una tercera postura, que es la de la teoría del descalce de plazos y las letras reales (que se hace llamar “heterodoxa”), sino única y exclusivamente sobre las principales diferencias que ha habido durante varias décadas entre los proponentes de un sistema de patrón oro con encaje legal del 100% y el sistema de banca libre o Free Banking.

De esta manera, se presenta primero la postura de establecer un sistema de patrón oro con encaje legal o coeficiente de caja del 100%, y luego la del sistema de banca libre o Free Banking.

Un coeficiente de caja del 100% para evitar la creación de dinero “de la nada”

Imagina que eres responsable de cuidar los ahorros de un grupo de amigos que confían en ti. Ellos te dan su dinero para que lo guardes de forma segura.

En un sistema con coeficiente de caja del 100% (como propone Jesús Huerta de Soto), cuando un amigo deposita $100 contigo, tú colocas los $100 completos en una caja fuerte. Esto significa que cada unidad monetaria depositada está disponible físicamente si el amigo desea retirarla en cualquier momento. No prestas ni inviertes ningún porcentaje de este dinero, por lo que estás manteniendo un respaldo completo de los depósitos en efectivo.

En contraste, en un sistema bancario con coeficiente de caja fraccionario (como el sistema actual en muchos países), cuando un amigo deposita $100, solo una parte de este dinero se guarda físicamente como reserva (digamos $10) y el resto ($90) se presta a otros amigos o se invierte en diferentes proyectos. Aquí, solo una fracción del dinero depositado está disponible en efectivo si todos los amigos deciden retirar su dinero simultáneamente.

Peor aún, el dinero prestado a los amigos eventualmente termina en otro banco, que a su vez mantiene solo $9 y presta los $81 restantes. Esta expansión crediticia se extiende a través de la cadena bancaria, creando dinero adicional en forma de créditos.

Huerta de Soto argumenta que, en cambio, el sistema de reserva o coeficiente de caja del 100% es más estable y seguro, ya que elimina el riesgo de expansión crediticia y consecuentes crisis bancarias debidas a la insolvencia causada por la sobreexposición a préstamos riesgosos y activos ilíquidos. Bajo este sistema, cada unidad monetaria depositada está respaldada por una unidad física de efectivo, garantizando la liquidez total de los depósitos.

En este contexto, la analogía real implica que el uso de un sistema de reservas fraccionarias puede crear un efecto dominó en el sistema bancario, generando dinero adicional en forma de créditos y aumentando el riesgo de crisis financieras. Por el contrario, un sistema con un coeficiente de caja del 100% mantiene la estabilidad y seguridad en la economía.

Por eso, cuando se escucha a algún economista de la Escuela Austríaca reclamando por la imperiosa necesidad de abolir el sistema de banca central, hay que marcar diferencias entre el sistema de banca con coeficiente de caja del 100% de reservas y el que proponen los teóricos del Free Banking, porque la argumentación sobre dicha abolición es distinta. Para Huerta de Soto, la abolición del sistema de banca central no es suficiente para evitar la expansión crediticia y las consecuentes crisis bancarias y crisis económicas.

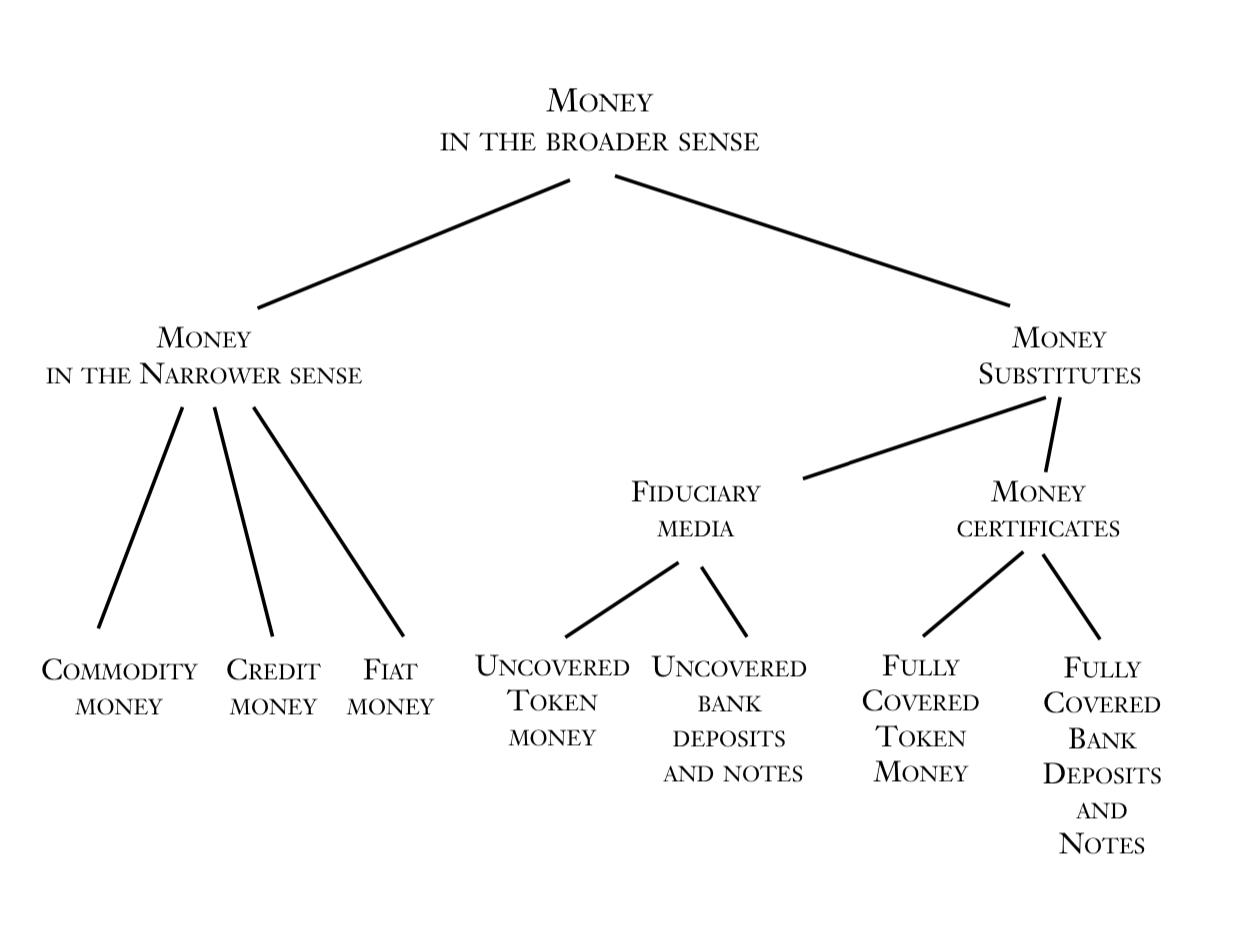

Ahora bien, antes de pasar a explicar la postura de los teóricos del Free Banking, es importante aclarar que la propuesta de una banca con coeficiente de caja del 100% se refiere a un tipo de banca de guarda y custodia de dinero real o de “commodity money”, es decir, de metales preciosos como oro y plata: cuando una persona acude al banco y deposita 100 onzas de oro, el banco escribe una nota de pago que certifica dicho depósito que sirve como sustituto de dinero perfecto (abajo un diagrama de Jörg Guido Hülsmann al respecto); no estamos hablando de una banca con coeficiente de caja del 100% para depósitos de medios fiduciarios o de dinero “fiat”.

Entonces, de acuerdo con los teóricos del coeficiente de caja del 100%, lo que genera el ciclo económico no es la banca central, sino la emisión de un número de notas o certificados de depósito de dinero real (medios fiduciarios) por parte de los bancos comerciales, mayor a la cantidad de oro (100 onzas) y plata que tiene depositados realmente bajo guarda y custodia (uncovered bank deposits and notes).

Respecto de la evidencia empírica, los proponentes del patrón oro y coeficiente de caja del 100% es la experiencia del Banco de Amsterdam en el siglo XVII, como una institución de depósito, guarda y custodia de metales preciosos que emitía recibos de depósito que luego eran utilizados como medio de pago en sus transacciones comerciales, contribuyendo así a la estabilidad económica y financiera.

Aunque no hubiera evidencia empírica suficientemente sólida en favor de un sistema bancario con encaje legal del 100% (que lo hay), ¿por qué no aspirar al mejor sistema ideal? Si los hermanos Wright no hubieran imaginado primero la posibilidad de volar, tampoco hubieran inventado nunca el primer avión.

Free Banking: ¿Por qué los bancos no podrían crear dinero “de la nada”?

La crítica de los defensores del coeficiente de caja del 100% afirman sobre la postura de los teóricos del Free Banking, que un banco no tiene nada para prestar mientras el público no haya realizado depósitos previamente.

Al respecto, la toría del Free Banking que proponen George Selgin y Larry White, no niega, inicialmente, que los bancos no pueden conceder préstamos si no cuentan con depósitos previamente, de hecho, esa es una de sus principales fuentes de financiamiento, pero esto no quiere decir que crean dinero “de la nada”, porque los bancos no necesitan esperar a que el público realice depósitos para conceder préstamos, y porque, a su vez, los depósitos no constitiyen la única fuente de financiamiento para que un banco conceda préstamos.

Es cierto que cuando un banco concede un crédito ha creado dinero. Sin embargo, cuando el prestatario (quien ha obtenido el préstamo o el crédito) utiliza ese dinero ya sea para comprar una casa o maquinaria para su empresa, eventualmente ese dinero es depositado en algún otro banco que puede utilizar el registro de este depósito como un derecho a retiro para saldar cuentas contra el banco que realizó el préstamo, con lo cual el banco que concedió el préstamo inicialmente perderá reservas en la misma cantidad de préstamos que concedió.

En este punto, está claro que el banco que concedió el crédito tiene que tener algo más que una simple “impresora”; tiene que tener activos reales (“base money” para los free bankers) para saldar cuentas con otros bancos. Esos activos con los que cuentan los bancos para saldar cuentas con otros bancos son reservas que hoy en día solamente pueden crear los bancos centrales (dinero “fiat” y depósitos), que es cuando surgen los problemas que desatan ciclos económicos y crisis sistémicas.

Entonces, lo único que tiene que hacer un banco para conceder un préstamo para lo que considera una oportunidad de obtener rentabilidad, es preguntarse si puede prestar dinero a una tasa de interés suficientemente baja para lograr que el préstamo sea rentable, y luego, si acaso no tiene ya los fondos necesarios, conseguir financiamiento de muchas otras maneras que solamente los depósitos del público minorista. El banco puede financiarse en el mercado mayorista donde hay otros bancos u otras instituciones. De hecho, esto es algo que hacen todo el tiempo.

En otras palabras, el balance contable de una empresa no tiene por qué moverse de forma simultánea. Nunca lo hace. Tampoco el de un banco. Los depósitos y los créditos (o los activos y pasivos) de un banco no tienen por qué estar igualados constantemente. Por tanto, no es cierto que los bancos no necesitan financiarse con activos reales previamente para conceder préstamos como injustamente se les endilga, y que, en ese sentido, crean dinero “de la nada”.

Ahora bien, la observación de los defensores del coeficiente de caja del 100% sobre la teoría del Free Banking es que los bancos pueden crear su propio dinero y conceder préstamos no sólo sin esperar a tener depósitos, sino inluso sin contar con reservas previas, pues cualquier persona puede acudir a un banco y reclamar un depósito del otro banco.

La respuesta a la anterior observación es que no sólo cualquier banco, sino cualquier persona tiene el derecho de crear su propío dinero. ¿Por qué habrían de estar impedidos al punto de acusarlos de delinquir? Pues el problema no está en la creación de dinero en sí misma, sino en que no todo el mundo tiene la misma capacidad de respaldar de la misma manera el dinero que crean “de la nada”, con lo cual el mejor dinero posible será el que sea emitido en virtud de la mejor capacidad que tenga el emisor para respaldar su emisión, teniendo las mismas implicaciones tanto para una ciudadano cualquiera como para un banco cualquiera.

Para el Free Banking la abolición del sistema de banca central, la emisión monopólica de dinero “fiat” y leyes de curso forzoso que distorsionan las señales del mercado incluso -y sobre todo- para los bancos que conceden créditos, es indispensable para alcanzar un sistema de provisión de dinero de mercado bajo un esquema de libre competencia entre bancos privados, emitido con respaldo real de activos que acepte el mercado.

Mas aún, para el Free Banking, el hecho de que un banco quiebre no es malo en absoluto, porque lo más probable es que haya sido simplemente mal manejado, pero cuando surgen las crisis sistémicas es debido a una serie de malas regulaciones impuestas tanto por el banco central como por la autoridad regulatoria del sector, y no necesariamente por un simple rumor que provoca una corrida, sino sobre la noticia de su bancarrota inminente.

Finalmente, los teóricos del Free Banking presentan evidencia empírica sobre su postura citando primero la experiencia con el Banco de Escocia entre principios del siglo XVIII y mediados del siglo XIX (del que Adam Smith habla positivamente en el segundo capítulo de La Riqueza de las Naciones), donde los bancos privados emitían sus propios billetes en condiciones de libre competencia y manteniendo cierta disciplina en la gestión del crédito y sin provocar ninguna crisis sistémica; y luego, durante la Gran Depresión de los años 30 en EEUU no hubo efecto contagio ni se registró la quiebra de ningún banco en Canadá. Es decir, ¿por qué tratar de arreglar lo que funciona bien?

Conclusiones

En definitiva, y como se puede observar, los problemas entre una y otra postura (patrón oro y encaje legal o coeficiente de caja del 100% y Free Banking) dentro de la Escuela Austríaca sobre el origen de los ciclos económicos y cómo evitarlos, no son apenas de semántica, sino muy profundos y extendidos, aunque coinciden en que son siempre e inconfundiblemente exógenos al proceso de mercado.

Para profundizar en la materia, lo recomendable es recurrir a los orígenes del debate:

George A. Selgin: The Theory of Free Banking

George A. Selgin: Money: Free and Unfree

Jesús Huerta de Soto: Dinero, Crédito Bancario y Ciclos Económicos

Ludwig von Mises: Existe el dinero y luego existen sustitutos del dinero

Ludwig von Mises: The Theory of Money and Credit

Murray N. Rothbard: America’s Great Depression

Murray N. Rothbard: The Mystery of Banking

F.A. von Hayek: Prices and Production and Other Works

F.A. von Hayek: Choice in Currency: A Way to Stop Inflation

F.A. von Hayek: Denationalisation of Money: The Argument Refined

Jörg Guido Hülsmann: The Ethics of Money Production

Otros artículos de interés:

La inflación no es lo que te contaron

A prepararse, que ya viene la inflación

Inflación e inflacionismo, otra vez

Hostil y perverso sistema inflacionista

La fiesta del inflacionismo pasivo

Intensificando la política de inflacionismo

Inflacionismo: alineados con la crisis global

Mi rechazo rotundo al nuevo helicóptero del dinero

Hayek vs Friedman: ¿Tipo de cambio fijo o flexible?

Ben Bernanke, otro Nobel de Economía para el desperdicio

Las consecuencias que traerá el Quantitative Easing plurinacional

La explicación austríaca de las grandes depresiones

Escuela Austriaca, teoría del ciclo y value investing

Presentación de Escuela Austriaca, Teoría del Ciclo y Value Investing