¿Qué está pasando (o dejando de pasar) con el value investing?

“The real key to Warren Buffett‘s success is that he has been a phenomenal investor for three quarters of a century. His skill is investing, but his secret is time.” — MorganHousel

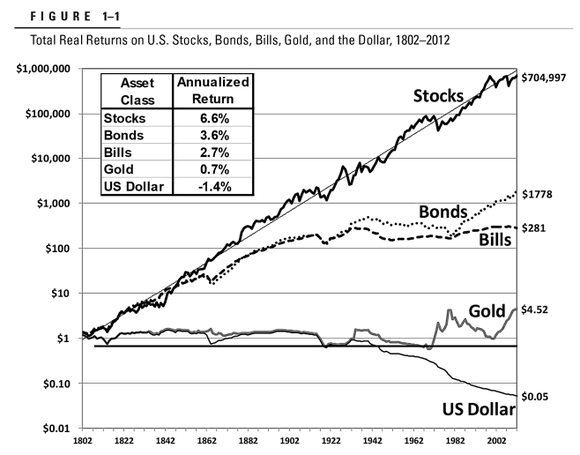

En 1994 Jeremy Siegel ya había dejado establecido con la publicación de Stocks for the Long Run, que con una rentabilidad promedio del 7% anual después de la inflación durante los últimos 200 años, la inversión en acciones de empresas es la mejor opción a largo plazo.

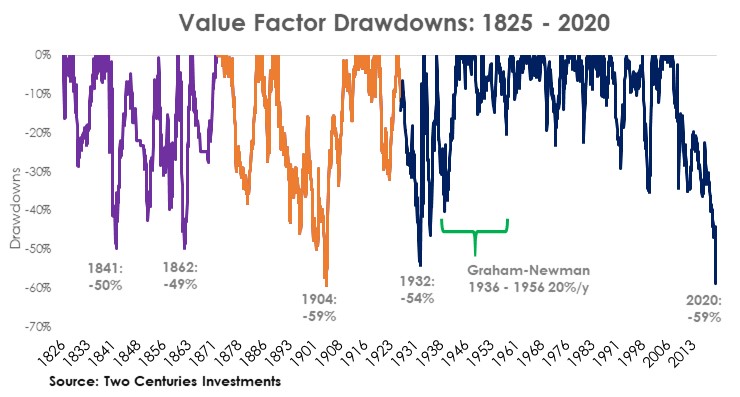

Ahora, el Financial Times acaba de publicar una columna de Robin Wigglesworth y Naomi Rovnick donde se afirma que el Covid-19 está condenando al método de inversión value, que también ha demostrado ser el método más seguro y rentable a largo plazo, a su peor período en 200 años, utilizando el trabajo de Mikhail Samonov.

Según Samonov, el “factor value“, que generalmente se calcula a partir de un modelo que compra las acciones más baratas y apuesta contra las más caras, ha caído hoy un 64% desde su pico en 2007, superando el récord anterior: una caída del 59% entre el pico de finales del siglo XIX hasta el punto más bajo en 1904.

Pero tratemos de explicar por qué el value investing ha sido tan castigado en el último período frente al S&P 500, es decir, entre 2008 y 2019, y particularmente en 2020.

La respuesta está, sin lugar a dudas, en las distorsiones que hoy está generando la política monetaria más ambiciosa en la historia que llevan los bancos centrales, a partir de los programas de Quatitative Easing frente a la caída de Lehman en 2008 y ahora ante los confinamientos por el Covid-19.

Por ejemplo, si se considera que las burbujas de activos son una buena idea llevada al exceso, que son causadas fundamentalmente por los bancos centrales, que distorsionan los precios y los alejan de su valor -tanto al alza como a la baja- y que se suelen formar en aquellos sectores que se considera como los más seguros, esto podría explicar con más precisión lo sucedido con la explosión de la burbuja tecnológica del 2000 y la inmobiliaria de 2007-2008.

Entre 2000 y 2001 salimos de la burbuja del Nasdaq reduciendo demasiado las tasas de interés durante demasiado tiempo, creando así la burbuja inmobiliaria; y salimos de la burbuja inmobiliaria entre 2008 y 2009 reduciendo todavía más las tasas de interés y monetizando deuda a niveles nunca antes vistos, creando así burbujas todavía mayores a las dos anteriores juntas.

Entre 2008 y 2019 se ha vivido una distorsión en los precios de los activos al punto en que se hace cada vez más difícil calcular su valor objetivo, o al menos mediante métodos convencionales. Muchos creen que las burbujas que se han generado son incontables, que están por todos lados y ya no sólo en un sector ni en una clase de activos en específico.

En todo caso, la clave está justamente en lo contrario, en tratar de encontrar aquellos sectores, clases de activos o empresas en concreto que no sean objeto de un fenómeno de burbuja. Otros simplemente prefieren no pelearse con estos fenómenos para más bien aprovechar de la volatilidad que su incertidumbre genera, pero ese ya es otro asunto.

Ya en 2020, esta política ha llevado a la economía a registrar una recuperación en forma de K, o a una divergencia no sólo entre la economía real y el mercado de capitales, sino también entre el método value y el growth en cuanto a la ratio precio-beneficio.

Muchos value investors esperaban un regreso del value en 2020 luego de un largo y frustrante período que duró desde 2008 hasta 2019. Sin embargo, nadie esperaba que la pandemia del Covid-19 y las políticas frente a los confinamientos lleguen a exacerbar de semejante manera muchas de las tendencias pre existentes que hicieron que algunas empresas y sectores fueran artificialmente más baratos o artificialmente más costosos, profundizando así sus pérdidas.

Como es bien sabido, sobre todo en tiempos de crisis, la política económica prepondera la recuperación en el corto plazo, así como en los mercados también se prepondera la máxima rentabilidad posible en el período más corto posible. Es ley de la propia naturaleza. Y por definición, esto es el exacto opuesto al value, donde más bien se busca que el paso del tiempo juegue a favor.

No por nada este año el índice MSCI global de acciones value ha caído alrededor de un 12%, quedando muy por detrás del growth, considerado por muchos como su contraparte, que se ha disparado casi un 22%.

Y tiene sentido, porque, de hecho, los estímulos monetarios parecen haber ido a alojarse especialmente a las empresas de mayor crecimiento en bolsa ahora mismo, que son las tecnológicas, que a su vez también explican su rendimiento por la aceleración que los confinamientos han impuesto sobre sus viejos productos y nuevas soluciones.

Sin embargo, si bien el último período de crecimiento provocado por la Fed desde 2008 ha sido extraordinariamente largo, no pudo sostenerse para siempre, ni la extraordinaria recuperación bursátil desde sus caídas récord en marzo se sostendrá indefinidamente.

Los economistas que entienden de los efectos de las políticas por el lado de la oferta, o de las consecuencias de responder siempre a las crisis estimulando la economía por el lado de la demanda, saben muy bien que una cosa es que la economía crezca generando valor de mercado con miras de largo plazo, y otra muy distinta que simplemente crezca a corto incluso a costa de destruir valor de mercado. Ciertamente, el crecimiento económico sano y sostenido no tiene nada que ver con “el uso de recursos” o “el PIB”, sino con reconocer y permitir el uso de la imaginación y el ingenio humanos.

Lamentablemente, con todo lo que ha venido sucediendo en la economía, o con todo lo que la política cortoplacista de los gobiernos y sus bancos centrales, ayer el desafío era lograr rentabilidades en términos nominales, hoy es lograr rentabilidades en términos reales después de la inflación, y mañana, más pronto que tarde, será encontrar la manera de alcanzar rentabilidades en términos reales después de impuestos. Entonces, ¿cómo se puede invertir así en busca de fundamentales sólidos?

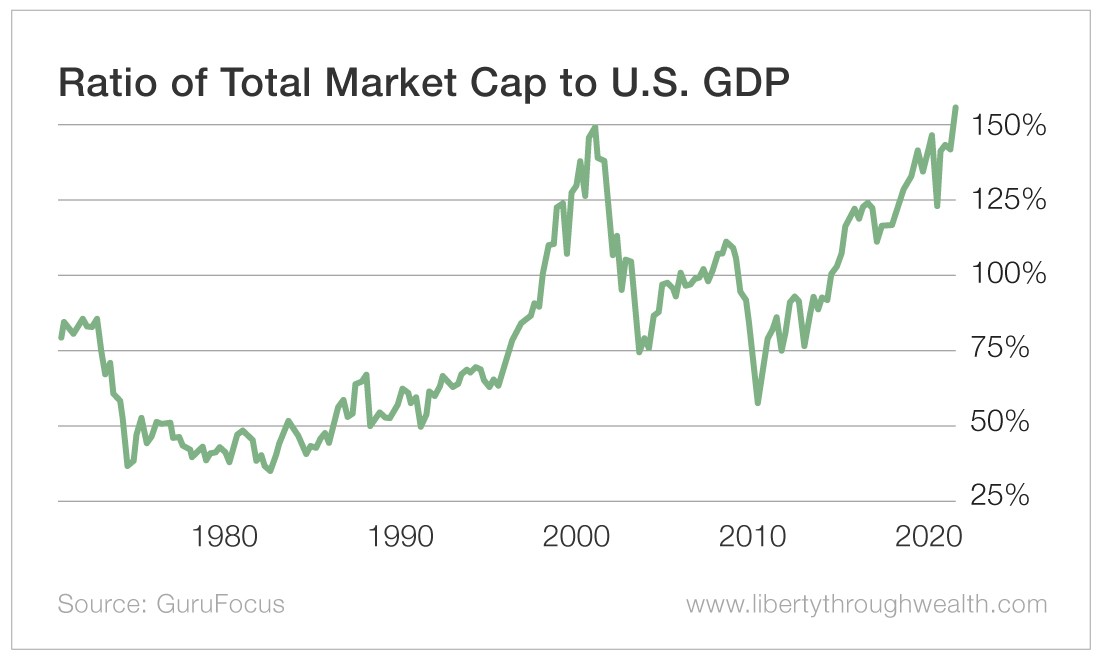

Ahora bien, si la relación entre la capitalización total de de la bolsa estadounidense sobre PIB es superior al 100%, significa que los stocks están en territorio de burbuja (el indicador favorito de Warren Buffett), y además esta burbuja está cerca de explotar, entonces ¿podría estar cerca el mejor momento posible para el value investing?

En este sentido, las posiciones más típicamente defensivas se resumen en inclinarse por más bonos que acciones, más empresas grandes que pequeñas, más value que growth, sectores más estables que cíclicos, más economías avanzadas (EEUU) que emergentes (o resto del mundo), y un horizonte temporal más de largo que de corto plazo.

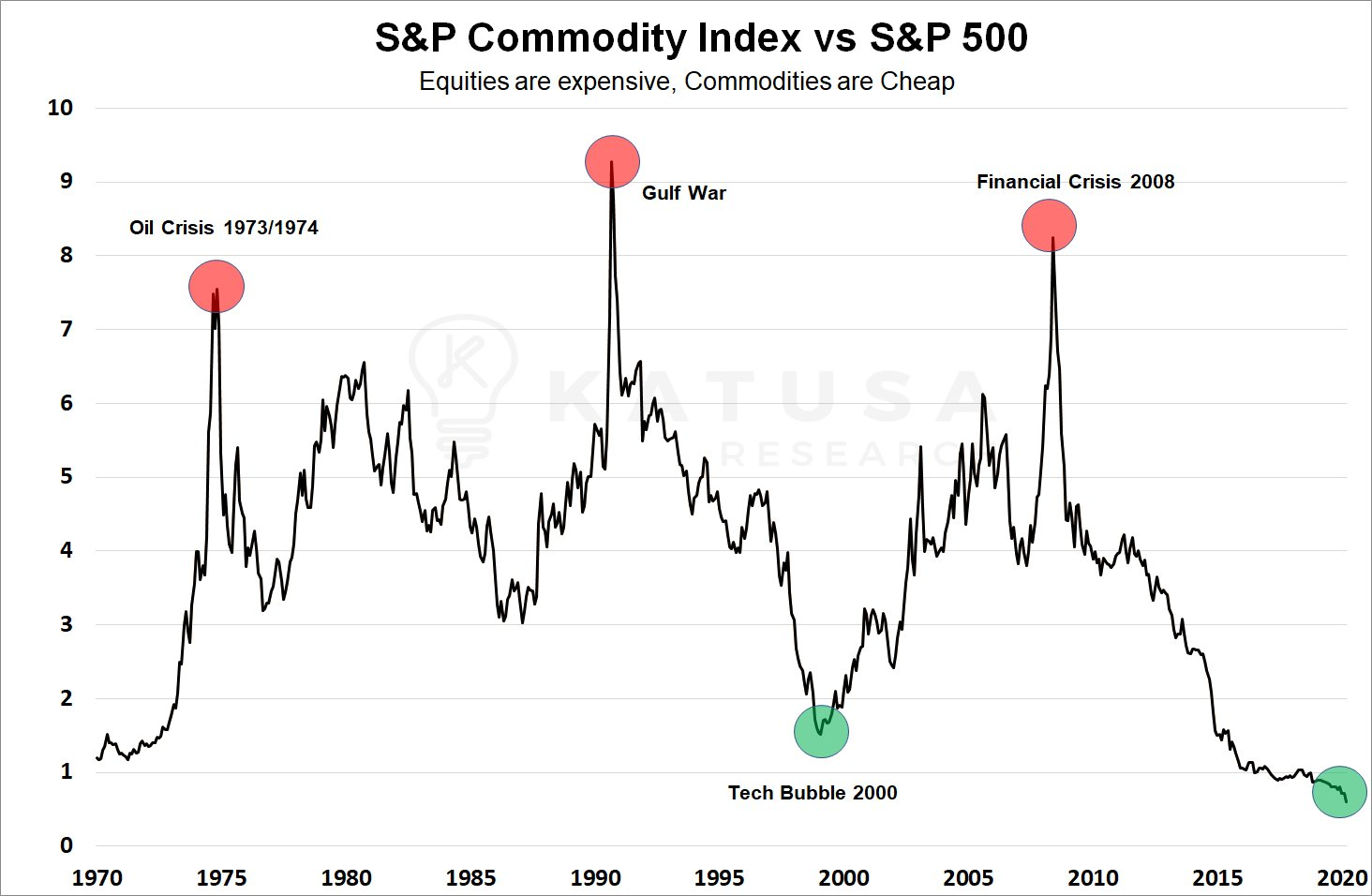

Si a partir de este momento se confirma la teoría de algunos analistas respecto de que esta no se trata de una recuperación en K, sino en W, y observando además que el S&P 500 parece empezar a perder fuelle, pues podríamos frente al mejor período para los sectores más cíclicos como el de commodities en general, y para el método típicamente value probablemente al menos desde la Gran Depresión, yendo en línea con lo expuesto tanto por Siegel como ahora por Samonov.

Más aún, si todos aquellos gloom-and-doomers tienen razón respecto de que estamos frente a la peor crisis económica internacional, que incluye el fin del dólar como la moneda internacional de reserva por los experimentos de la Fed con los QE, la oportunidad podría ser la mayor incluso en 200 años.

Veremos.

Artículos relacionados:

Escuela Austríaca, Teoría del Ciclo y Value Investing

Presentación de Escuela Austríaca, Teoría del Ciclo y Value Investing