El ámbito macroecnómico global resulta fundamental en este momento para tomar las mejores decisiones de inversión. Aunque postulo la filosofía de inversión value, y de que muchos de los gestores de inversión que reconozco como los mejores afirman que la macroeconomía no es lo más importante en su proceso de inversión, aún sostengo que la macroeconomía es fundamental, sobre todo en estos lados del mundo donde las cosas pueden cambiar radicalmente en tan solo unos meses.

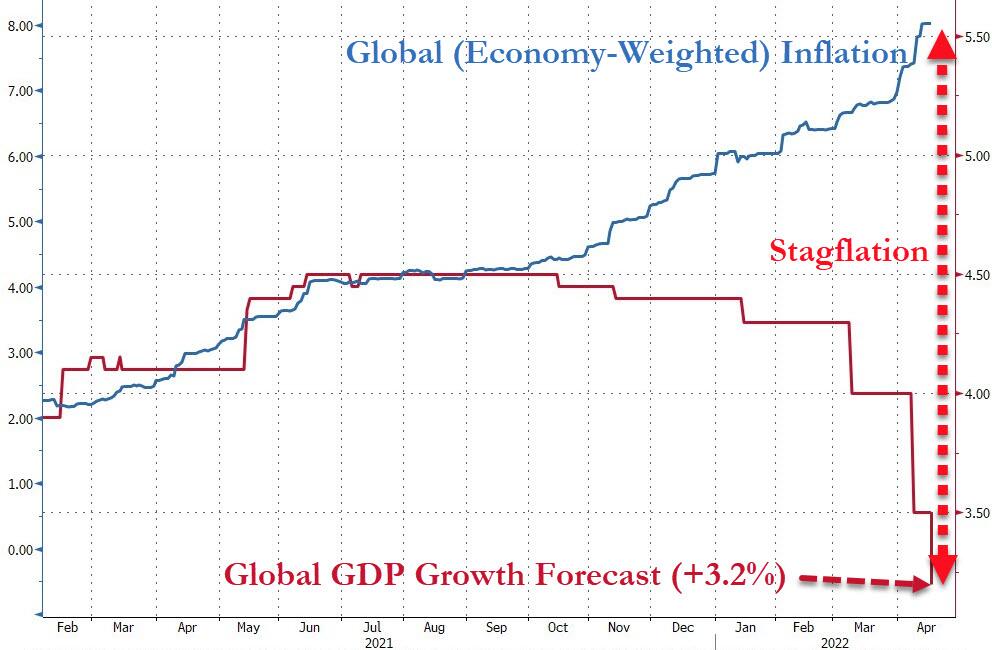

El Banco Mundial acaba de publicar sus nuevas proyecciones de crecimiento desde enero, y ha dicho que la economía global crecerá prácticamente un punto porcentual menos, del 4,1% al 3,2% del PIB, a causa de la invasión de Rusia sobre Ucrania, a la vez que, mientras el incremento de precios (hoy en niveles de 1981) no cesa y la Reserva Federal se encuentra en una encrucijada sobre el incremento de tasas, las expectativas de estanflación son las mayores desde agosto de 2008, algo que el propio Banco Central Europeo (BCE), por ejemplo, ha identificado como el escenario de mayor riesgo.

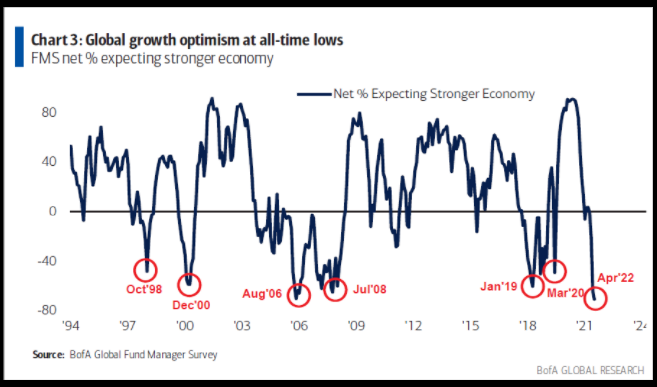

Igualmente, el optimismo sobre el crecimiento económico global se encuentra en mínimos históricos.

¿Qué está sucediendo? Aunque ya fueron superados el año pasado, el cambio de política monetaria de la Reserva Federal destronado a los índices tecnológicos de manera indiscutible, y ahora mismo no les está yendo bien. De hecho, tampoco les irá mucho mejor hacia adelante: por ejemplo, mientras Goldman Sachs calcula una probabilidad de recesión del 35% en EEUU en los próximos dos años, Carl Icahn no sólo ve una recesión, sino “algo peor”.

Pues bien, todo esto está obligando a los fondos a revisar sus pronósticos y sus previsiones. El giro que han estado haciendo fondos hacia la renta variable y de manera constante, sobre todo desde la segunda mitad de 2021, ha alcanzado hasta un 50%. Claro, tampoco hay mucha alternativa dado el pésimo panorama en la renta fija con la inversión reciente de una importante parte de la curva de rendimientos estadounidense.

Sin embargo, aquí no se ha cambiado nada, la posición adoptada incluso antes de la crisis de la pandemia, de los confinamientos, y ahora de la guerra, sigue siendo la misma: renta variable en tecnología y commodities.

El value tiene recorrido: este entorno es favorable para un estilo más cíclico, los sectores value son los que están encabezando la recuperación, el value en todas sus vertientes. Tengo fondos que hace un par de años no les estaba yendo bien, pero que ahora están alcanzando rentabilidades de hasta el 29%.

Eso si, mientras la apuesta general sigue siendo una prudente combinación entre sectores growth y otros típicamente value es importante también tomar en cuenta que las posiciones deben tener cuidado con un hipotético “pinchazo” no sólo en el Nasdaq, sino también en las chinas como Alibaba, JD.com y Tencent, así como guardar distancia con los conflictos, que se están dando en pleno corazón de Europa.

¿A qué me refiero? Claramente, América Latina ya se ve beneficiada del conflicto rusoucraniano compensando la provisión de materias primas, pero no en términos generales, sino en países específicos que, comparativamente hablando, ofrecen seguridad mayor jurídica. Por ejemplo, hoy la renta fija en el mundo, y la latinoamericana más específicamente, no representa una de esas oportunidades casi a ojo cerrado que existieron mientras duraba la fiesta del carry trade durante la Gran Recesión. Ahora las condiciones son muy distintas. Vean el caso de Bolivia, por ejemplo: cero seguridad jurídica, cero gas, cero litio, demasiado déficit, demasiada deuda, demasiado gasto.

Un lugar que ofrece oportunidades muy interesantes en renta variable latinoamericana es Brasil, que, a pesar de registrar una inflación del 10,79%, la mayor en 7 años, la crisis global lo encuentra con los deberes hechos. De entrada el real ha ido ampliando su ventaja como la moneda con mejor carry trade del mundo en 2022.

Algunos medios destacan que, en 2022, “Sao Paulo es la única de las principales plazas mundiales que aguanta en positivo, con alzas del 9%”, y que “el consenso de Bloomberg otorga al Bovespa un recorrido alcista del 27%”. Extraordinario.

Pero cuidado, así como siempre se recomienda, es importante mantener siempre una perspectiva de largo plazo y no dejarse llevar por titulares demasiado eufóricos ni demasiado pesimistas tampoco, pero claramente existen oportunidades en entornos tan adversos como el actual en el mundo.

Balance económico al primer trimestre 2022: inflación y guerra – Parte I

Balance económico al primer trimestre 2022: América Latina – Parte II

Ante la estanflación que precipita la guerra: siempre invertido y con perspectiva de largo plazo