La manera en que las autoridades han ajustado las políticas macroeconómicas en respuesta a la pandemia y los confinamientos masivos y forzosos, ha sido verdaderamente extraordinaria.

Para quienes ante las fuertes caídas de marzo, fruto fundamentalmente del espacio aéreo de EEUU respecto de los vuelos comerciales con Europa, pensaban que el año ya estaba perdido y apresuraban su enfoque a lograr rentabilidades recién en 2021, se llevaron cuanto menos una sorpresa importante no mucho más tarde: máximos históricos.

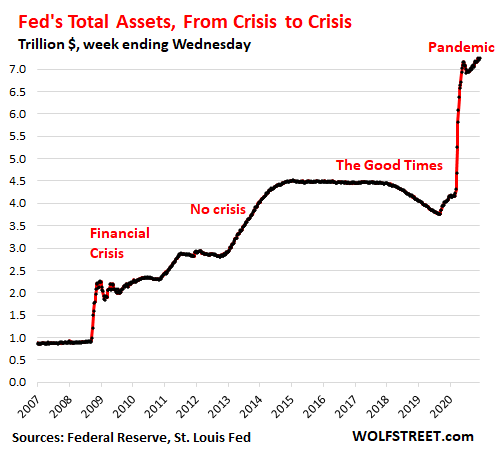

La Reserva Federal reaccionó en tan sólo 20 días de la misma manera en que lo hizo luego de varios meses ante la caída de Lehman en 2008 (así como el resto de los principales bancos centrales alrededor del globo la siguieron de manera sincronizada): en una reducción aún mayor de las tasas de referencia y un proceso de monetización de deuda nunca antes visto.

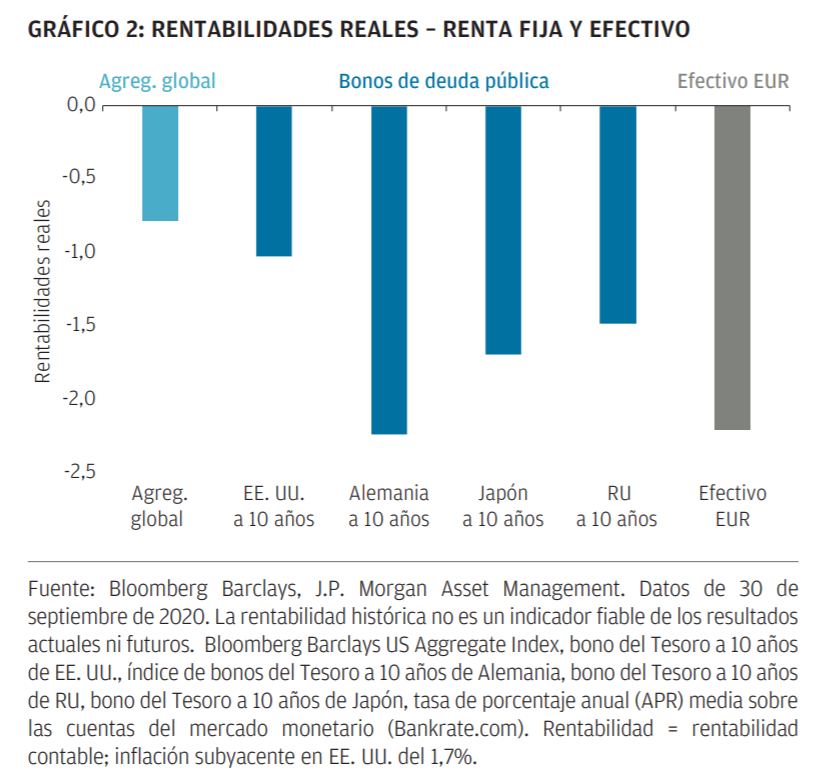

Pues en este escenario, lo primero que llama la atención es el rendimiento de la renta fija, otrora la clase de activo más segura, que ahora está en problemas.

Así como afirma JPMorgan AM:

La rentabilidad real de un inversor es igual a la rentabilidad nominal menos la inflación. A pesar de los niveles de inflación generalmente bajos de los últimos años, el entorno de rentabilidades nominales bajas —y en algunos casos negativas— ha provocado que muchos bonos ofrezcan rentabilidades reales negativas. En otras palabras, en estos momentos los inversores están viendo evaporarse su poder adquisitivo con multitud de inversiones en bonos.

De igual manera, actualmente las bolsas están caras. De acuerdo con el indicador más importante que alguien como Warren Buffett -el inversor más exitoso de todos los tiempos- utiliza para considerar entrar de lleno a invertir en bolsa o no, afirma que incluso la bolsa americana está operando en territorio de burbuja, muy por encima del 100%.

No obstante, y a pesar de que ya se pensaba que 2020 sería un gran año para el value investing y la renta variable al menos desde el último trimestre de 2019, y luego muchos años sin cobrar relevancia, la llegada de la pandemia, los confinamientos y los estímulos fiscales y sobre todo monetarios, la obligó a continuar con su rezago.

Pero no fue sino hasta el anuncio de las vacunas de Pfizer, BioNTech y Moderna de casi un 10% de efectividad contra el Covid-19 a principios de noviembre, que las gestoras de fondos de inversión han empezado a tomar mayores posiciones en aquellos sectores que quedaron en la lista de compras no sólo durante esta pandemia, sino desde mucho antes, reviviendo el apetito por la renta variable de cara a lo que supondría una vida normal ya en 2021, con unos fundamentales más sólidos en la economía real.

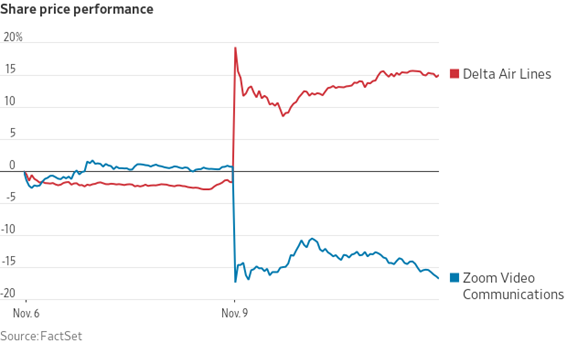

De hecho, eso es justamente lo que se ha observado entre acciones de, por ejemplo, Delta Airlines y Zoom Video Communications.

Por el momento las posiciones más prometedoras empiezan a, por ejemplo, abandonar determinadas posiciones. Las FAANG, en concreto, que pusieran más de moda que nunca en 2020, llevan un proceso de consolidación, que han venido cayendo alrededor de un 5% en los últimos dos o tres meses.

Podrán mantenerse en las Big Tech idealmente quienes hayan entrado en ellas hace mucho tiempo, porque el margen de beneficio que queda ahora mismo ya es muy reducido, y lo que ha ganado si bien se debe a que se trata de empresas anti-frágiles, también se debe en gran manera a la euforia provocada por los masivos estímulos monetarios de muy corto plazo de la Fed. Hay que ser muy cautelosos y selectivos.

De igual manera, las posiciones también vuelven a concentrarse en los sectores más cíclicos y de las economías emergentes como las latinoamericanas, típicamente exportadoras de materias primas, y tal vez incluso las small caps estadounidenses.

En este sentido, el value investing finalmente podría empezar a tomar impulso para conseguir mejores resultados de los que ha generado en los últimos años incluso para alcanzar rendimientos superiores a la media del mercado, aunque no será sencillo debido a la volatilidad que se espera que con seguridad habrá más adelante.

Todas las amenazas que han venido castigando a los sectores típicamente más cíclicos o del ámbito value empiezan a desaparecer y, por tanto, este tipo de acciones irán subiendo en la misma medida.

.png)

Con miras a 2021, los gestores van reduciendo posiciones en renta fija y áreas como EEUU y Asia, mientras se la incrementa en renta variable europea y de mercados emergentes. Lo más interesante es que se lo hace sin detrimento en fundamento growth en el Nasdaq. La enorme cantidad de liquidez creada en la economía global parece alcanzar para todo.

Pero valga una aclaración, no es que el value va a recuperarse en detrimento del growth, o que a partir del momento las acciones growth sobre todo de las Big Tech van a hundirse, sino que value y growth van a converger y que la brecha entre ambas va a cerrarse para bien. Sin duda, habrá un catch-up que empieza ahora.

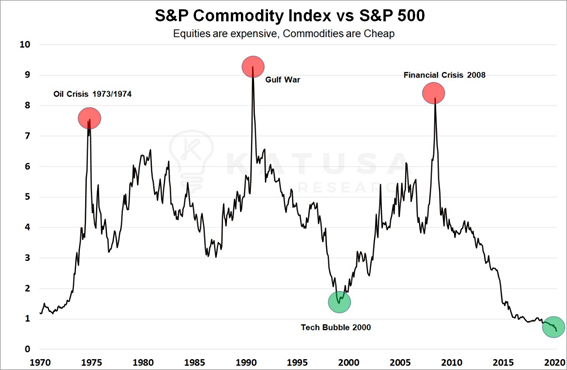

Y finalmente, así como el retorno del value parece tener cimientos sólidos, las acciones del sector de commodities, fundamentalmente de mineras de oro y plata, también parece tenerlo.

Eso sí, también hay que tener mucho cuidado con la euforia, el sobre-optimismo y el cortoplacismo. Las vacunas no son garantías de mucho para lo inmediato, pues todavía hay muchas preguntas sobre su distribución, la voluntad popular para recibirlas, sus costos, así como la economía global todavía tiene que lidiar con las consecuencias de los incrementos sin precedentes en la deuda, el gasto, la acumulación de déficits, impuestos, tasas extraordinariamente bajas durante todavía más tiempo, mucho más Quatitative Easing y, desde luego, también que 2021 será muy probablemente el año de la reflación que tanto han venido buscando los bancos centrales en los últimos 12 años.

Con todo, existe margen para apostar por esta rotación.

Artículos relacionados:

¿Qué está pasando (o dejando de pasar) con el value investing?

Escuela Austriaca, teoría del ciclo y value investing

Warren Buffett compra oro: ¿contra qué apuesta?

Largo plazo en tech y commodities

La economía global en la perspectiva de Warren Buffett