Estados Unidos es, desde luego, la economía sobre la que más depende el mundo, pues no sólo el manual que fue aplicado para encarar la crisis de la Gran Recesión desde 2009 ha sido el mismo para encarar la crisis de la pandemia y los encierros desde 2020, sino que además ha sido el manual aplicado de manera coordinada en el resto del globo, con lo cual se podrían esperar las mismas consecuencias sobre el resto de las principales economías, o incluso peores.

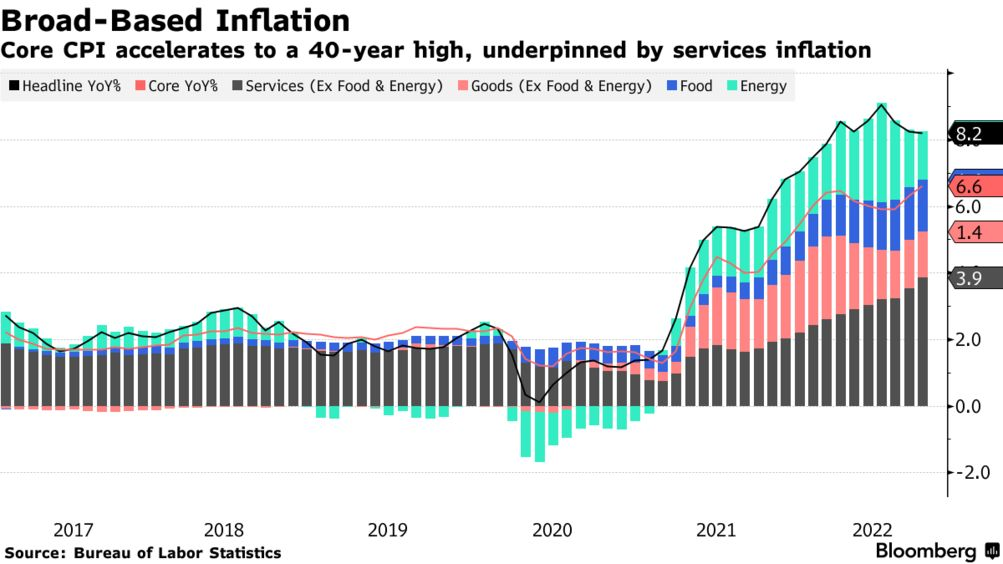

Indudablemente, el principal problema para Estados Unidos actualmente es el de la creciente inflación: el último dato del Índice de Precios al Consumidor (IPC), el de septiembre, ha sido peor al esperado habiendo alcanzado el 8,2% en septiembre, apenas una décima por encima del dato del 8,1% esperado. Sin embargo, al igual que en agosto, los mercados han reaccionado extendiendo las caídas de todo el año debido a que la inflación subyacente que excluye precios de energía y alimentos, ha alcanzado el 6,6% en septiembre, máximos de 1982.

Al mismo tiempo, los dos primeros trimestres fueron de crecimiento negativo, con lo cual se confirma la definición de recesión técnica, aunque también se discute que se trate de una recesión al uso, puesto la tasa de desempleo se mantiene baja.

Sin embargo, lo importante a destacar es que mientras al cierre del segundo trimestre la discusión entre los analistas giraba en torno a si habría o no una recesión en los próximos 12 meses, al cierre del tercer trimestre la discusión es sobre qué tan larga y profunda será la recesión que podría haber empezado tan pronto como cuando se conozca el nuevo dato de crecimiento y desempleo.

Efectivamente, la gran culpable de la crisis es la Reserva Federal, sobre todo por ser la causante única de los actuales niveles de inflación, pero al mismo tiempo se está apuntando contra la Fed porque está provocando la recesión con su acelerado incremento de tasas de interés para tratar de controlar la inflación. Este es justamente el dilema del estancamiento inflacionario, o de la estanflación, escenario nunca antes visto desde los años 70.

Por un lado, es cierto que la Reserva Federal cometió el grave error de subestimar los indicadores adelantados y retrasó demasiado el proceso de incremento de tasas de interés, y ahora tiene que ponerse al día una velocidad que no se había visto desde los años 80.

No obstante, y por otro lado, si se observa que un activo refugio como el oro también cae de manera simultanea al resto de activos, y mientras la Reserva Federal todavía no parece tener la inflación bajo control, significa que las tasas de interés siguen siendo demasiado bajas, tanto como que las tasas de interés reales (sumando la inflación) siguen siendo negativas.

En todo caso, el mayor problema en el que se ha involucrado Jerome Powell, titular de la Fed, es haber optado por el gradualismo con el incremento de tasas, porque no logra controlar las expectativas del público ni la posibilidad de precipitar y profundizar la recesión sin antes haber llegado a controlar la inflación siquiera.

En este sentido, lo que se requiere es un incremento decidido de tasas y sin mirar atrás al estilo de Paul Volcker en los años 80, para dejar de prolongar la agonía innecesariamente, y no simplemente tratar de conducir los mercados de capitales con simple “98 percent talk and only two percent action” del estilo Ben Bernanke y Mario Draghi.

La postura de alguien como Jeremy Siegel es comprensible, los incrementos de tasas son un error porque los activos de todas las clases están cayendo y el desempleo volverá a subir con seguridad, de manera tal que si la Fed sigue por el mismo camino, la recesión puede convertirse en depresión.

No obstante, el error de la política de la Fed con las tasas no es porque las incrementa, sino porque no las incrementa de manera decidida. El incremento gradual de las tasas solamente prolonga la agonía porque, en el camino al objetivo, puede suceder lo que sea, el esfuerzo será desperdiciado y habrá que dar marcha atrás.

Es decir, habrá normalidad solamente cuando las tasas reales sean positivas y de al menos un 7%, y esto -hay que insistir- solamente se logra con estrategias de shock y una buena ejecució del factor sorpresa para recuperar la credibilidad y lograr efectividad en el control de la inflación.

Powell busca la credibilidad de Draghi, pero necesita la de Volcker

La Fed no parece tener la inflación bajo control

Estanflación global a la vista

Bajo IPC y alta inflación en Bolivia

EEUU no podrá evitar el aterrizaje forzoso

En Bolivia hay crisis económica y no va a mejorar

Un análisis más robusto sobre la recesión de EEUU

¿Han quedado atrás el bear market, la recesión y la inflación?

EEUU entra oficialmente en recesión, aunque Joe Biden lo niegue

Petro llevaría así a Colombia por la senda de la extrema izquierda

Un extraordinario fondo de inversión para capitales que buscan refugio

La incertidumbre crece en Colombia a menos de un mes de la victoria de Petro

China reconfirma los problemas de estanflación global típicamente keynesiana

América Latina debe poner sus barbas en remojo ante más subidas de tasas de la Fed