Bitcoin no es la respuesta ante el riesgo de estanflación

Indudablemente, el temor del que más se ha hablado durante todo el primer semestre ha sido el del incremento sostenido de la inflación (o al menos de lo que los grandes medios y la gran generalidad de economistas convencionales llaman inflación), y además de la posibilidad de que, en su intento de contenerla, los bancos centrales incrementen las tasas de interés al punto en que provoquen una recesión, y peor aún, ante la posibilidad de que la recesión llegue con inflación de manera simultánea, es decir, una estanflación.

Los principales organismos internacionales ya vienen ajustando sus previsiones de crecimiento de la economía global al menos desde inicios de 2022. Entre ellos, el FMI redujo su pronóstico en abril a un 3,6%, desde el 4,4% que había proyectado en enero, pero justificó sus ajustes debido a la guerra de Rusia contra Ucrania, no por el incremento de la inflación. Solamente en meses siguientes la alarma del incremento del IPC empezó a sonar, debido a que alcanzó máximos de 41 años.

Sin embargo, la Reserva Federal de Atlanta publicó sus proyecciones de manera más precisa y reciente, afirmando que, con la inflación interanual en 8.6% en Estados Unidos, las probabilidades de recesión entre 2022 y 2023 suben al 65%.

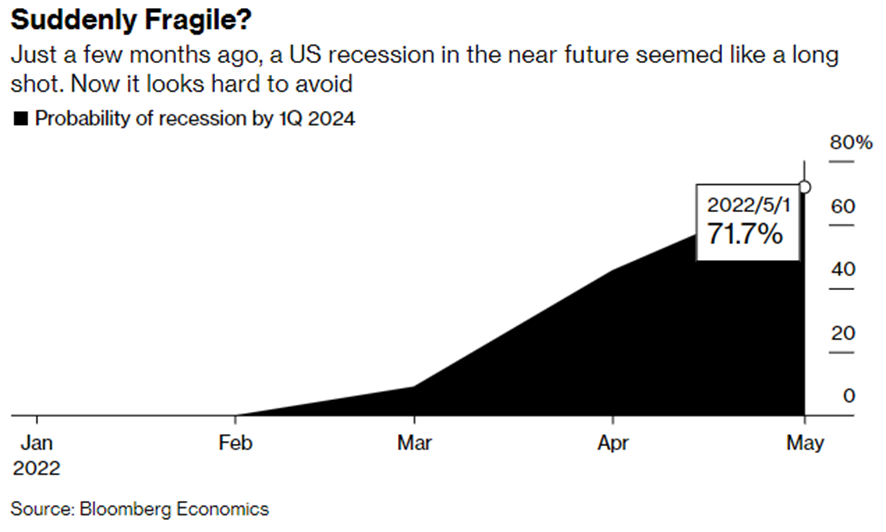

Peor todavía, el 15 de junio Bloomberg Economics publicó también sus proyecciones, que son particularmente lapidarias para el gobierno de Joe Biden, porque con esto ya tendría que empezar a plantearse si realmente tiene posibilidades de ser reelegido en noviembre de 2024, pues las probabilidades de recesión se han disparado al 72%.

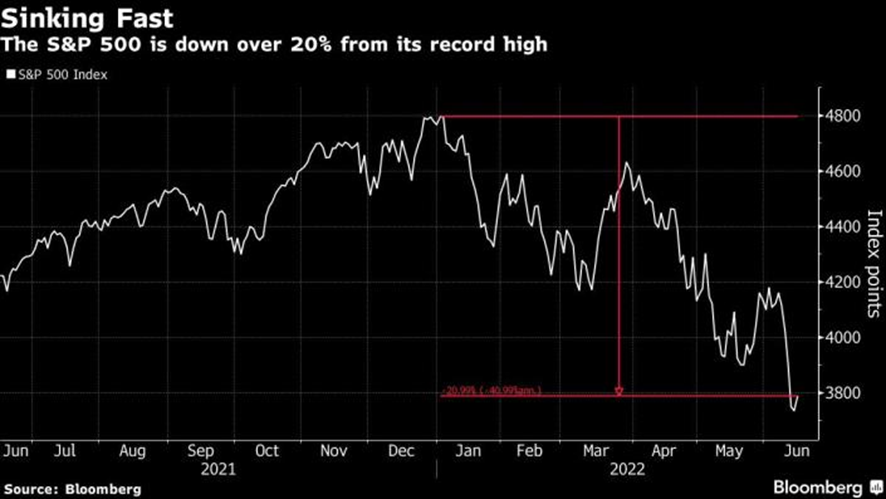

Esto es lo que ha estado reflejando el comportamiento de la gran generalidad de activos. El S&P 500, por ejemplo, ha registrado una caída sostenida del 20% desde máximos entre diciembre de 2021 y enero de 2022, confirmando el inicio de un bear market o un cambio de tendencia entre mediados de mayo y junio.

Con esta caída, el JPMorgan se atreve a decir que estas mismas probabilidades alcanzan incluso el 85%.

Bitcoin no es el activo prometido para este entorno: la ruina de El Salvador

Ante todo esto, es muy común que surjan preguntas de clientes potenciales (los clientes efectivos no las tienen porque conocen ya la estrategia para encarar este entorno desde hace ya varios meses), sobre cuál puede ser la mejor manera de posicionar el portafolio dadas las caídas de la gran geeralidad de acrtivos y dados los riesgos de recesión o incluso de un estancamiento inflacionario.

Pues si algo ha quedado claro es que Bitcoin no tiene la respuesta. Este cripto activo, según sus defensores más acérrimos, es que en semejante escenario tendría que ser el activo estrella por encima del oro y/o el dólar estadounidense, por ejemplo, pero el primero se mantiene plano y el dólar no hace más que subir (contradiciendo también a sus detractores y a los que se fanatizan con Putin), y Bitcoin ha caído más de un 80% desde máximos de noviembre de 2021, y un 40% solamente en las últimas dos semanas, reflejando que su problema ya no es solamente la volatilidad de muy corto plazo; semejante desplome es demasiado para cualquiera.

Al mismo tiempo, la mejor manera de ilustrar cómo no se debe conundir una inversión con una apuesta, es la auténtica ruina a la que Nayib Bukele ha terminado exponiendo a El Salvador.

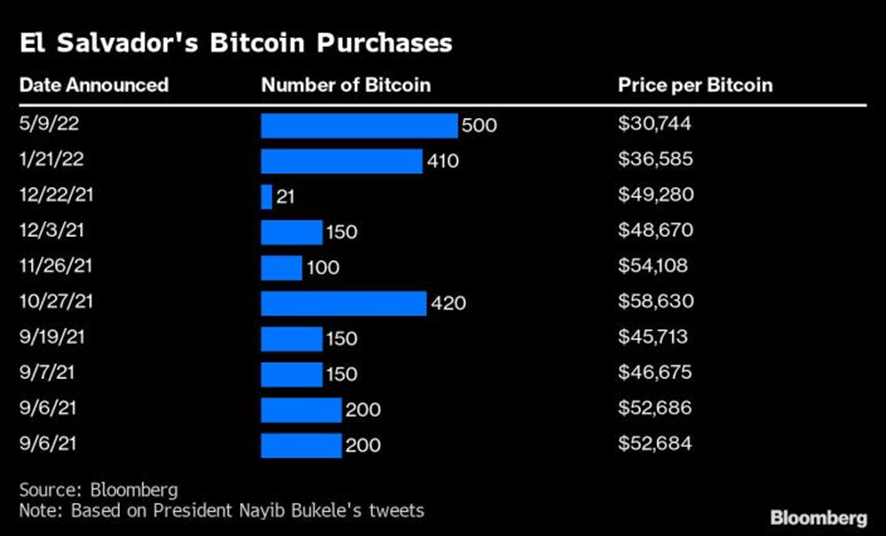

Bukele se ha gastado cerca de $105 millones de los salvadoreños en Bitcoin para tratar de fondearse (y no porque se trate del último liberal), pero ha perdido casi $56 millones hasta el 15 de junio en esta apuesta, agravando los serios problemas de gasto desmedido y acumulación de deuda que arrastra desde hace al menos un par de años, que subió de $19.800 millones a fines de 2019 a $24.400 millones a diciembre de 2021: este 2022 debe pagar $329 millones en intereses, y otros $800 millones por vencimiento de un bono tan pronto como en enero de 2023.

Pero también hay algo que debe quedar muy claro, la ruina a la que Nayib Bukele está llevando a El Salvador no es por haber invertido fondos públicos en Bitcoin, sino por haber endeudado tanto a su país y haber gastado tanto, que se le ha permitido aventurarse e improvisar con todo el proyecto que rodea Bitcoin en la esperanza de solucionar el problema, pero lo ha empeorado.

Para colmo de males, y como ilustración del objetivo real del ‘dictador cool’, hace solamente un par de días, y luego de que su ministro de Hacienda dijera que las pérdidas con Bitcoin no son importantes “porque la inversión que hicieron no representa ni el 0,5% del presupuesto nacional” (pero el 100% del presupuesto de $8.000 millones no permite pagar apenas $800 millones de deuda), su gobierno anunció que planea lanzar una criptomoneda nacional, un token cuyas ganancias se destinarían a cinco instituciones estatales.

De ese tamaño es la estafa, porque no entienden nada ni siquiera sobre el concepto de Bitcoin, pero el número de personas que se ilusionaron con Bukele y le compraron todo el humo que vendió ha sido demasiado grande. Ahora el riesgo de default se ha disparado.

Afortunadamente, yo jamás he recomendado Bitcoin a mis clientes, me he mantenido coherente con el escepticismo que he manifestado desde siempre y por distintos motivos, aunque realmente me hubiera gustado que funcione. En todo caso, estoy muy contento de haberles sugerido que se mantuvieran alejados de semejante tentación.

¿Es momento de entrar en bolsa? Invertir sin ceder a tentaciones de corto plazo

Los gestores value y contrarian están de compras

Las bolsas reviven con el incremento de tasas de la Fed

Balance económico al primer trimestre 2022: Mercados – Parte III

Ante la estanflación que precipita la guerra: siempre invertido y a largo plazo

Algunos fondos para sacar provecho de la ‘gran rotación’ en 2022

Enero 2022: La corrección en renta variable y el mensaje del mercado de bonos

Cómo los mercados y fondos van cerrando 2021

Balance tercer trimestre 2021: merodea el monstruo de la estanflación

Alta inflación y bajas tasas de interés: ¿Cómo se juega la partida?

¿Finalmente habrá rotación de growth a value en 2021?

¿Qué está pasando (o dejando de pasar) con el value investing?

Escuela Austriaca, teoría del ciclo y value investing

Warren Buffett compra oro: ¿contra qué apuesta?

Largo plazo en tech y commodities

La economía global en la perspectiva de Warren Buffett

{kind=link}